Do Spółdzielców SM „Osiedle Zacisze” – Nr 59 (153)

Szanowni Państwo,

po zapoznaniu się z raportem biegłego rewidenta i listu polustracyjnego chciałbym ze swej strony zwrócić uwagę na kilka istotnych faktów:

- Spółdzielnia wykazała stratę na pozostałej działalności gospodarczej w wysokości 289 tys. zł – problem w tym, że Spółdzielnia nie prowadzi takiej działalności.

- Spółdzielnia wykazała zobowiązania w wysokości 262 tys. zł w stosunku do FR – problem w tym, że jest to niezgodne z ustawą i z naszymi regulaminami, a także brak jest uchwał do wydatkowania zgromadzonych środków na FR na inne cele niż remonty.

- Spółdzielnia wydała 116 tys. zł na budowę domów, które nigdy nie powstały wbrew ustawie i naszym regulaminom – taką inwestycje można prowadzić tylko z wniesionych przez członków spółdzielni wkładów budowlanych.

SĄ TO BARDZO DUŻE KWOTY I POWAŻNE NIEPRAWIDŁOWOŚCI.

Nie trzeba być księgowym, ekonomistą czy prawnikiem, nie potrzebne jest również wyższe wykształcenie by dostrzec te nieprawidłowości.

Biorąc pod uwagę przepisy prawa, że członkowie RN solidarnie wraz z Zarządem ponoszą pełną odpowiedzialność przed Spółdzielnią i odpowiadają całym swym majątkiem za powstałe nieprawidłowości, a także ponoszą odpowiedzialność karną, napisałem zdanie odrębne do sprawozdania RN za rok 2014 wraz z raportem z badania sprawozdania finansowego za rok 2014, który stanowi jego integralną część. Dołożyłem wszelkich starań by zgodnie ze Statutem rozszerzyć porządek obrad WZ o zdanie odrębne i by poinformować uczestników WZ o zaistniałych nieprawidłowościach. I nie jest to materiał prywatny – jakby tego sobie życzyła Pani Florczuk – tylko dokument przygotowany na WZ przez prawidłowo wybranego członka Rady Nadzorczej.

Pani Agnieszka Florczuk, jak diabeł święconej wody boi się podjęcia merytorycznej dyskusji i alergicznie reaguje na krytyczne opinie. Zamówiona opinia prawna i stanowisko Zarządu jest tego najlepszym przykładem. Jest to celowe wprowadzanie w błąd spółdzielców! Albowiem sprawozdania Rady Nadzorczej i Zarządu w naszej Spółdzielni nie są zatwierdzane w oparciu o uchwały, o czym Zarząd i Radca Prawny doskonale wiedzą.

Każdy członek organu lub ciała kolegialnego może wnieść zdanie odrębne, jeżeli nie zgadza się z pozostałymi członkami gremium. Nasze wewnętrzne akty prawne (statut i regulaminy) tego nie zabraniają.

Zdaję sobie sprawę, że członek Rady Nadzorczej, który wnikliwie patrzy na „ręce” Zarządu i poważnie traktuje funkcję kontrolną i nadzorczą RN jest niewygodny.

Proszę zwrócić uwagę, że w ciągu 2 lat z Rady Nadzorczej – w tej kadencji składa się ona z 5 członków – odeszło aż 5 osób. Takiej fluktuacji członków RN w 20-letniej historii tej Spółdzielni jeszcze nie było.

NASZA SPÓŁDZIELNIA WYMAGA WPROWADZENIA NIEZBĘDNYCH i NATYCHMIASTOWYCH PREZEKSZTAŁCEŃ, KTÓRE UMOŻLIWIĄ PRAWIDŁOWE JEJ FUNKCJONOWANIE w NAJBLIŻSZEJ PRZYSZŁOSĆI.

Z poważaniem,

(-) Cezary Meszyński

(16)Nie lubię tego!

(16)Nie lubię tego! (3)

(3)Raport – Nr 58 (152)

RAPORT

z badania sprawozdania finansowego

Spółdzielni Mieszkaniowej „Osiedle Zacisze”

z siedzibą: 03-699 Warszawa, ul. Wolińska 17 lok. A

za rok obrotowy 2014

-

Wstęp

Badanie sprawozdania finansowego zostało przeprowadzono w dniach od 15 maja 2015 r. do 22 maja 2015 r. Badanie przeprowadził ekonomista Cezary Meszyński, członek Rady Nadzorczej na podstawie dokumentów otrzymanych pocztą elektroniczną w dniu 14 maja 2015 r. o godz. 19.07 w postaci:

-

Wprowadzenie do sprawozdania finansowego,

-

Bilansu,

-

Rachunku zysku i strat,

-

Informacji dodatkowej

oraz dokumentu otrzymanego pocztą elektroniczną w dniu 16 maja 2015 r. w postaci:

-

Sprawozdania Zarządu

W badaniu sprawozdania finansowego wykorzystano również:

-

Raport z weryfikacji ksiąg rachunkowych i sprawozdania finansowego Spółdzielni Mieszkaniowej „Osiedle Zacisze” za rok obrotowy 2013 r.

-

Protokół z lustracji pełnej działalności Spółdzielni Mieszkaniowej „Osiedle Zacisze” za okres 2007 r. do 2013 r.

-

Plan Kosztów statutowych 2015

-

Plan remontowy 2015

W sporządzonym raporcie uwzględniono przepisy:

-

Ustawa z dnia 29 września 1994 r. o rachunkowości Dz.U.2013.330 j.t. (dalej zwana u.r.),

-

Ustawa z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych Dz.U.2013.1222 j.t. (dalej zwana u.s.m.),

-

Ustawa z dnia 16 września 1982 r. Prawo spółdzielcze Dz.U.2013.1443 j.t. (dalej zwana u.p.s.)

-

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny Dz.U.2014.121 j.t. (dalej zwana k.c.)

Podstawa prawna na jakiej zostało przeprowadzone niniejsze badanie sprawozdania finansowego: art.46. § 1 pkt 2) a) u.p.s., § 43 pkt 2 statutu, art.4a. ust.1, 2 art. 52. ust. 1. u.r.

Celem badania sprawozdania finansowego jest wyrażenie pisemnej opinii o tym, czy sprawozdanie finansowe jest zgodne z zastosowanymi zasadami (polityką) rachunkowości oraz czy rzetelnie i jasno przedstawia sytuację majątkową i finansową, jak też wynik finansowy badanej jednostki.

Sprawozdanie finansowe za rok 2014 zostało sporządzone w dniu 11 maja 2015 r. i zostało częściowo zatwierdzony przez Zarząd; zatwierdzono bilans i rachunek zysków i strat, informacja dodatkowa nie została zatwierdzona na dzień przesłania dokumentów.

Przy podpisach Zarządu brak jest daty zatwierdzenie – niezgodność z art.52. ust.2 u.r.

Sprawozdanie finansowe zostało dostarczone Radzie Nadzorczej z opóźnieniem 44 dni.

Zgodnie z art. 52. 1. u.r. Kierownik jednostki zapewnia sporządzenie rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego (dzień bilansowy dla Spółdzielni przypada na 31 grudnia, sprawozdanie finansowe Radzie Nadzorczej powinno być przekazane najpóźniej 31 marca) i przedstawia je właściwym organom, zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy.

Ustawa nakłada na kierownika jednostki obowiązek zapewnienia terminowego sporządzenia sprawozdania finansowego i przedstawienia go właściwym organom, którego niedopełnienie grozi odpowiedzialnością karną, określoną w art. 77 pkt 2 i art. 79. Kierownik jednostki jest odpowiedzialny za stworzenie właściwych warunków organizacyjnych, by sprawozdanie finansowe zostało zestawione nie później niż w ciągu 3 miesięcy od momentu bilansowego, a nie za „fizyczne” jego sporządzenie. W przypadku gdy sprawozdanie podlega badaniu przez biegłego rewidenta, nie ma jeszcze charakteru ostatecznego, mimo że jest kompletne. Na skutek uwag audytora może ono zostać zmienione.

Art. 77. Kto wbrew przepisom ustawy dopuszcza do: 1) nieprowadzenia ksiąg rachunkowych, prowadzenia ich wbrew przepisom ustawy lub podawania w tych księgach nierzetelnych danych, 2) niesporządzenia sprawozdania finansowego, sporządzenia go niezgodnie z przepisami ustawy lub zawarcia w tym sprawozdaniu nierzetelnych danych – podlega grzywnie lub karze pozbawienia wolności do lat 2, albo obu tym karom łącznie.

- Wprowadzenie do sprawozdania finansowego

We wprowadzeniu do sprawozdania finansowego nie podana została stawka umorzenia gruntów.

Nie wykazano wszystkich utworzonych Funduszy Spółdzielni – § 62 statut.

- fundusz udziałowy

- fundusz zasobowy,

- fundusz wkładów budowlanych ,

- fundusz remontowy,

- fundusz na wykup nieruchomości gruntowych,

W sprawozdaniu finansowym wykazywany jest nieuchwalony fundusz remontów terenów zewnętrznych – Protokół z lustracji str. 44.

Zadłużenie członków spółdzielni z tytułu niezapłaconych w terminie opłat eksploatacyjnych wykazano w bilansie w poz. B.II.2. Należności od pozostałych jednostek, a powinno być w poz. B.II.1.

Natomiast w bilansie dodatni wynik finansowy Spółdzielni prezentowany jest w pozycji Pasywa VIII pod nazwą „zyska(strat netto) roku obrotowego” – informacja błędna, spółdzielnia prowadzi działalność w zakresie GZM bezwynikowo zgodnie art. 6 ust.1 u.s.m. W bilansie w pasywach poz. A.VIII. Prezentowany jest wynik z rachunku zysków i strat N. Zyska (strata) netto jako wynik na pozostałej działalności operacyjnej.

- Bilans

Bilans otwarcia sporządzony na dzień 01/01/2014 r. jest niezgodny z bilansem zamknięcia sporządzonym na dzień 31/12/2013 r. w następujących pozycjach:

AKTYWA

- B. Aktywa obrotowe ( 449 671,04 / 377 674,14)

- II Należności krótkoterminowe / 2. Należności od pozostałych jednostek powiązanych / a) z tytułu dostaw i usług, okres spłaty do 12 miesięcy (16 659, 85 / 24 187,62), powyżej 12 miesięcy (7 527,77 / 0),

- IV. Krótkoterminowe rozliczenia międzyokresowe (212 631,89 / 140 634,99),

PASYWA

- B. Zobowiązania i rezerwy na zobowiązania (459 016,92 / 387 020,02),

- III Zobowiązania krótkoterminowe / 2. Wobec pozostałych jednostek (368 532,46 / 171 952,89),

- IV Rozliczenia międzyokresowe (36 734,32 / 18 487,86),

- IV Rozliczenia międzyokresowe / 2. Inne rozliczenia międzyokresowe krótkoterminowe (85 324,76 / 13 327,86).

Suma bilansowa niezgodna. W bilansie za rok 2013 suma bilansowa w poz. 2013 wyniosła 12 810 850,35, natomiast w bilansie za rok 2014 pozycja 2013 wyniosła 12 738 853,45.

Nie zostały zachowane nadrzędne zasady rachunkowości:

- Zasada ciągłości nakazuje przyjęte w przedsiębiorstwie zasady (polityki) rachunkowości stosować w sposób ciągły. Zasada ta zapewnia porównywalność informacji zawartych w sprawozdaniach finansowych za kolejne lata obrotowe. Zgodnie z nią bilans otwarcia kolejnego roku obrotowego musi być identyczny z bilansem zamknięcia roku poprzedniego.

- Zasada istotności, według której wszystkie zdarzenia wpływające znacząco na działalność i sytuację finansową jednostki powinny być wykazane w sprawozdaniu finansowym. Jeśli natomiast ich waga jest nieznaczna, można je księgować w sposób uproszczony i pomijać w sprawozdaniu, o ile nie zniekształca to obrazu sytuacji majątkowo-finansowej danego podmiotu gospodarczego. Zasada istotności została uregulowana w art. 4 ust. 4 u.r. : Jednostka może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczaniem jeżeli nie wywiera to istotnie ujemnego wpływu na realizacje obowiązku określonego w ust. 1.

W informacji dodatkowej podano: Suma bilansowa uległa zmniejszeniu i wynosi 12 738 853,45 zł.

Nie zostały podane przyczyny zmniejszenia sumy bilansowej o 71 996,90 zł.

Z Raportu Biegłego Rewidenta wynika:

Wyliczenie wyniku GZM i na działalności opodatkowanej w CIT-8 nie jest zgodny z rachunkiem zysków i strat. W rachunkach zysku i strat w pozycji B.X. Stratę roku obrotowego na GZM w wysokości 19 891,95 oraz w pozycji A.VI. Zysku roku obrotowego w wysokości 71 996,90 zł (różnica 122 895,05).

Nie zastosowano się do Zaleceń Biegłego Rewidenta: Należy dokonać korekt sprawozdań finansowych za rok 2013 i w informacji dodatkowej pokazać w sposób rzetelny i czytelny wyliczenie obu wyników do opodatkowania.

W pozycji A.II.1.b) budynki, lokale i obiekty inżynierii lądowej i wodnej nie uwzględniono zgodnie z art. 31.1. u.r. wzrostu wartości budynków, który powstał w wyniku przeprowadzonej termomodernizacji dachów.

Art. 31.1. u.r. Wartość początkową stanowiącą cenę nabycia lub koszt wytworzenia środka trwałego powiększają koszty jego ulepszenia, polegającego na przebudowie, rozbudowie, modernizacji lub rekonstrukcji i powodującego, że wartość użytkowa tego środka po zakończeniu ulepszenia przewyższa posiadaną przy przyjęciu do używania wartość użytkową, mierzoną okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych przy pomocy ulepszonego środka trwałego, kosztami eksploatacji lub innymi miarami.

Strata wykazana w wysokości 289 243,55 zł niezgodna ze stanem faktycznym. Spółdzielnia nie prowadzi pozostałej działalności operacyjnej. W sprawozdania finansowych Spółdzielnia deklaruje prowadzenie tylko działalności statutowej – GZM. W sprawozdania finansowych nie są wykazywane koszty jakie Spółdzielnia miała ponieść z tytułu z pozostałej działalności operacyjnej. Ujemny wynik powstał w podstawowej działalności operacyjnej GZM i zgodnie z art. 6. 1. u.r. Różnica między kosztami eksploatacji i utrzymania danej nieruchomości, zarządzanej przez spółdzielnię na podstawie art. 1 ust. 3, a przychodami z opłat, o których mowa w art. 4 ust. 1-2 i 4, zwiększa odpowiednio przychody lub koszty eksploatacji i utrzymania danej nieruchomości w roku następnym.

Na ujemny wynik znaczący wpływ miał odpis aktualizujący należności w wysokości 97 569,38 zł.

Zgodnie z zaleceniem Biegłego Rewidenta „Nie można odnieść się do wysokości i prawidłowości odpisu aktualizacyjnego należności na dzień 31.12.2013 r., gdyż w Polityce rachunkowości brak jest zapisów na temat tworzenia odpisów aktualizujących należności.” Raport str. 10.

Odpis aktualizujący powinien zostać poddany weryfikacji – brak informacji w inf. dodat.

Wartość środków trwałych w budowie została zweryfikowana i zwiększyła się o kwotę 16 211,81 z tytułu podatku naliczonego VAT, który nie został uwzględniony w rozliczeniu podatku VAT z lat ubiegłych. Kwota brutto wyniosła 116 376,21 zł.

Należy podkreślić, że Zarząd niezgodnie z prawem prowadził inwestycję budowlaną na działkach 46 i 47 – III zadanie inwestycyjne. Zgodnie z REGULAMINEM rozliczania kosztów inwestycji mieszkaniowych i ustalania wysokości wkładów budowlanych na lokale nowooddane do użytku w Spółdzielni Mieszkaniowej „Osiedle Zacisze” § 5 Inwestycje Spółdzielni finansowane są wyłącznie ze środków wnoszonych przez osoby zainteresowane uzyskaniem lokali/domów.

Również Biegły Rewident zwrócił uwagę na zaistniałą nieprawidłowość: „Brak uchwały Walnego Zgromadzenia dotyczącej rozpoczęcia inwestycji i wskazania źródła jej finansowania.”

Wydatkowanie przez Zarząd kwoty 116 376,21 jest niezgodna również z REGULAMINEM tworzenia i wykorzystywania funduszu wkładów budowlanych w Spółdzielni Mieszkaniowej „Osiedle Zacisze”.

Wykazana kwota w bilansie niezgodna z uchwałami Rady Nadzorczej:

- nr 1/02/2012 z dnia 07/02/2012 r. – zgoda na przeksięgowanie kwoty 40 000,00 zł z funduszu zasobowego na poczet funduszu związanego z rozliczeniem kosztów zadania inwestycyjnego,

- nr 3/05/2012 z dnia 24/05/2012 r. – zgoda na przeksięgowanie kwoty 89 666,76 zł z funduszu zasobowego na poczet funduszu związanego z rozliczeniem kosztów zadania inwestycyjnego. Jednocześnie RN zobowiązuje Zarząd do przeksięgowanie zwrotnego na fundusz zasobowy z funduszu zadania inwestycyjnego ww. kwoty najpóźniej do dnia 31/12/2012 r. Protokół z lustracja str. 24

Uchwały nierealne ze względu na:

- Łączna kwota uchwalona przez RN 129 666,76 nie została zaksięgowana na funduszu zasobowym.

- Fundusz związany z rozliczeniem kosztów zadania inwestycyjnego jest nieistniejącym funduszem w Funduszach Spółdzielni – Protokół z lustracja str. 44.

Zobowiązania krótkoterminowe wzrosły w porównaniu do 2013 r. o 13,5% do kwoty 418 378,86 zł. Nadpłaty właścicieli lokali w wysokości 37 491,06 zł powinny być wykazane w poz. B.III. 1. W poz.B.III.2.d) z tytułu dostaw i usług, o okresie wymagalności do 12 miesięcy wykazano kwotę 138 463,45 zł. Jest niezgodna z inf. dodat. str. 4.

Zobowiązania z tytułu funduszu specjalnego (fundusz remontowy) wzrosło o 66 029,23 do roku poprzedniego do wartości 262 608,50. Brak wyjaśnienia z jakiego tytułu powstały zobowiązania do FR. Wydatkowanie kwoty 262 608,50 na inne cele niż prace remontowe niezgodne jest z art. 4. ust. 63. u.s.m. Opłaty, o których mowa w ust. 1-2 i 4, przeznacza się wyłącznie na cele określone w tych przepisach.

Wykazana wartość funduszu remontowego 232 215,00* – stan 31/12/2014 – niezgodna ze stanem faktycznym:

- W roku 2013 Spółdzielnia dysponowała środkami FR (+)323 947,12**

- W roku 2013 nakłady (-) 91 603,82***

- W roku 2014 naliczenia (+)296 799,94****

- W roku 2014 nakłady (-)230 770,71****

Razem 298 372,53

Brakująca kwota FR 66 157,53 zł (298 372,53 – 232 215,00)

* Plan remontów 2015

** Protokół lustracji

*** Sprawozdanie zarządu za rok 2013

****Sprawozdanie Zarządu za rok 2014

Poz. B.II.2. Należności od pozostałych jednostek – zadłużenie członków spółdzielni z tytułu niezapłaconych w terminie opłat eksploatacyjnych na kwotę 108 129,40 wzrost o 447,04 % do roku poprzedniego. Wykazana wartość 24 187,62 za rok 2013 nierealna, niezgodna ze sprawozdaniem Zarządu za rok 2013 – stan zadłużenia na 31/12/2013 wyniósł 80 141,55. Wykazana wartość 108 129,40 za rok 2014 niezgodna ze sprawozdaniem Zarządu za rok 2014 – stan zadłużenia na 31/12/2014 wyniósł 111 018,82.

Nastąpił znaczący wzrost w pozycji B. Zobowiązania i rezerwy na zobowiązania do kwoty

839 660,81 zł.

W poz. B. II Zobowiązania długoterminowe wykazana wartość 399 060,73 jest niezgodna z raportem Zarządu – 496 373,00 kredyt na remont dachów 9 klatek w budynkach wielorodzinnych – str. 1 pkt. 2.

Zaległości właścicieli lokali powinny być wykazane w poz. B.II.1.

- Rachunek zysków i strat

Pozycji A.II. Zmiana stanu produktu rok 2013 – wykazano niezgodnie z przyjętą Polityką niedobór w GZM w ujęciu rocznym zamiast narastającym. Łączny niedobór z lat poprzednich o wartości 122 895,05 nie został w sprawozdaniu finansowym wykazany. Nie został wykazany również niedobór GZM w ujęciu narastającym w wysokości 80 808,59 – stan na 31/12/2014 r.

Pozycja B.II. Zużycie materiałów i energii – wykazano wartość 236 038,63, wzrost o 311,80% do roku poprzedniego – niezgodna wykazanymi kosztami w tabeli Koszty statutowe i eksploatacyjne Spółdzielni w latach 2012 – 2014 – inf. dodat. Brak wyjaśnienia przyczyny wzrostu i jakie koszty zostały uwzględnione (zużycie materiałów podstawowych i pomocniczych, zużycie materiałów biurowych, zużycie energii elektrycznej i cieplnej, zużycie ciepłej i zimnej wody, zużycie gazów).

Pozycji B.III. Usługi obce – wykazano wartość 566 738,79 za rok 2014, zmniejszenie o 25,52% do roku poprzedniego i nie pokrywa się z tabelą Koszty statutowe i eksploatacyjne Spółdzielni w latach 2012 – 2014 – inf. dodat.

Pozycji B.IV. Podatki i usługi – wykazano wartość 70 004,73 za rok 2014, wzrost o 115,28 % do roku poprzedniego. Podana wartość niezgodna z tabelą 6/Przychody, Koszty, Wynik GZM Nieruchomości bieżącego roku – inf. dodat. Str. 7.

Pozycja B.VII. Pozostałe koszty rodzajowe wykazano wartość 302 232,36 za rok 2014, wzrost o 24,10% do roku poprzedniego. Brak wyjaśnienia przyczyny wzrostu i jakie koszty zostały uwzględnione (ubezpieczenia majątkowe, koszty krajowych i zagranicznych podróży służbowych, koszty reprezentacji i reklamy, wypłaty ryczałtów za używanie przez pracowników własnych samochodów dla celów służbowych).

Pozycja A.II. Zmiana stanu produktu jest niezgodna z pozycją w bilansie A.IV. Krótkoterminowe rozliczenia międzyokresowe – wprowadzenie do sprawozdania str. 4

W poz. C. Zysk (starta) ze sprzedaży (A-B) wykazano wartość (-) 186,07 – brak wyjaśnienia dlaczego postała wartość ujemna skoro działalność GZM jest bezwynikowa – błąd metodologiczny.

- Informacja dodatkowa

Wykazane wartości w tabeli Wartość początkowa brutto Majątku Trwałego na dzień 31/12/2014 r. (str. 1) pozycje 1, c, d, e, f, z, niezgodna z bilansem.

Z tabeli wynika, że w ewidencji Majątku Trwałego Spółdzielni pojawiły się następujące maszyny i urządzenia:

- maszyny i urządzenia ogólnego zastosowania 24 968,70

- maszyny i urządzenia specjalistyczne 4 259,34

- urządzenia techniczne 49 284,08

- pozostałe środki trwałe 27 242,86

Razem 105 754,98

W sprawozdaniu finansowym za rok 2013 (inf. dodatkowa str 5) wartość przypisana do pozycji: urządzenia techniczne i maszyny wyniosła zero.

Brak informacji, że Spółdzielnia nabyła nowe środki trwałe, jak również brak informacji o korekcie.

Tabela – str. 4 Fundusz zasobowy, wpłacone wpisowe – 635 661,53 – saldo nierealna, wpisowe wynosi 100 zł – § 22 statut.

Nie zostało wykazane zobowiązanie krótkoterminowe z tytułu funduszu remontowego – 262 608,50 zł – str 4.

Tabela 2/ Struktura rzeczowa kosztów rodzajowych w roku 2014, pozycje nr 1,2,3, str 6 – patrz: 4. Rachunek zysków i strat.

Tabela 6/ Przychody, Koszty, Wynik GZM Nieruchomości bieżącego roku – nadwyżka przychodu nad kosztami w GZM w wysokości 41 900,39 niezgodna z rachunkiem zysków i strat 42 086,46 – str 7.

„Sprawozdanie Spółdzielni podlega badaniu przez biegłego rewidenta” – str. 8; informacja błędna, sprawozdanie finansowe za 2014 r. z mocy ustawy nie podlega badaniu przez biegłego rewidenta – art. 64. u.r., Raport Biegłego Rewidenta– str 4. Sprawozdanie finansowe podlega badaniu przez Radę Nadzorczą – § 42 ust.1 pkt. 2. statut.

Nie wykazano przychodów z tytułu opłat za garaże i domki.

Brak propozycji pokrycia straty w wysokości 289 243,55 zł – stan na 01/01/2014.

Brak wyjaśnienia pochodzenia darowizny w wysokości 1000,00. Darowizna błędnie została zaksięgowana na funduszu udziałowym zamiast na funduszu zasobowym – art. 26 § 1, § 2, art. 78 § 1, § 2 u.p.s. (fundusz zasobowy powstaje z: wpłat wpisowego, części nadwyżki bilansowej, darowizn, spadków, zapisów dokonanych na rzecz spółdzielni, innych źródeł określonych w odrębnych przepisach).

Stan Funduszu Remontowego na 31/12/2014 – nierealny. Spółdzielnia wykazała naliczenia FR w sprawozdaniu finansowym za rok 2012 bilansem otwarcia stan początkowy na 01/01/2012 na 13 samodzielnych nieruchomości o wartości (-)14 778,71. Rozpiętość naliczeń osiągnęła 1 410% (przedział: od – 40 160,10 do + 91 260,14). Wykazane wartości są niezgodne ze stanem faktycznym – Spółdzielnia nie jest w stanie przedstawić faktur uzasadniających prawidłowość naliczeń oraz zdarzeń gospodarczych zarejestrowanych na kontach: 452 „Odpis na fundusz remontowy”, 490 „Rozliczenie kosztów”.

Zostało to potwierdzone przez Biegłego Rewidenta:

(…) brak podziału kosztów i przychodu dla nieruchomości – Raport str. 5.

oraz Lustratora:

W latach 2007 – 2013 Spółdzielnia nie dostosowała ewidencji księgowej do postanowienia art. 4¹9* ustawy o spółdzielniach mieszkaniowych – obowiązującej od dnia 31/07/2007 r. – stosownie do których Spółdzielnia prowadzi ewidencję i rozliczenie przychodów i kosztów związanych z eksploatacją i utrzymaniem nieruchomości, odrębnie dla każdej nieruchomości.

ewidencją taką zaprowadzono dopiero od 01.01.2014 r. – str 27 Protokołu lustracji.

*Błąd: art. 4¹9 nie istniej, zastosowanie ma art. 4 ust.4¹

Uchwała nr 1/12/2014 Zarządu w sprawie podziału zasobów Spółdzielni na nieruchomości w celu prowadzenia ewidencji przychodów i kosztów GZM odrębnie dla każdej nieruchomości w celu wypełnienia zapisów art. 4 ust. 4¹ została podjęta w dniu 4 grudnia 2014 r.

Garaże – nie zostały wykazane koszty eksploatacji garaży. Zgodnie ze stanem faktycznym Spółdzielnia nie ponosi kosztów z tytułu eksploatacji przypisanych do garaży z prostej przyczyny: taki koszt w SM „Osiedle Zacisze” nie występują.

Zgodnie art. 4.1. u.s.m. członkowie mają obowiązek pokrywania rzeczywistych kosztów związanych z eksploatacją i utrzymaniem ich lokali, eksploatacją i utrzymaniem nieruchomości wspólnych, eksploatacją i utrzymaniem nieruchomości stanowiące mienie spółdzielni.

Zgodnie z art. 58 § 1, 2, 3 k.c. Rada Nadzorcza może podejmować uchwały jedynie w granicach swego działania (art. 46 u.p.s.). Przekroczenie tego zakresu lub podjęcie uchwały sprzecznej z zasadami współżycia społecznego oznacza naruszenie prawa, a uchwała podjęta niezgodnie z ustawą jest bezwzględnie nieważna. Pobieranie opłat za eksploatację garaży bez ponoszenia kosztów zgodnie art. 405 i 406 jest bezpodstawnym wzbogaceniem, a z art. 410 § 1 k.c jest świadczeniem nienależnym.

Zgodnie z przyjętą linią orzecznictwa zawartych w wyrokach sądowych oddalających powództwo SM „Osiedle Zacisze” Sąd wielokrotnie podkreślał:

- W ocenie Sądu należy zwrócić uwagę, że opisane obowiązki w zakresie wnoszenia opłat, przewidziane przepisem art. 4 ust. 1 u.s.m, nie mogą być rozpatrywane w oderwaniu od zasady, że opłaty te powinny odpowiadać ponoszonym kosztom. Odniósł się do tej kwestii m. in.Sąd Najwyższy w wyroku z dnia 15 stycznia 2007 r. III CSK 439/2006, LexPolonica Nr 1192703, w którym orzekł, że w spółdzielniach mieszkaniowych opłaty eksploatacyjne za lokale użytkowe, tak samo mieszkalne, powinny odpowiadać rzeczywistym kosztom ich utrzymania.

- (…) powódka nie może żądać od pozwanego dowolnie ustalonej przez siebie kwot, lecz kwoty te muszą wynikać z określonych w ustawie zapisów statutu spółdzielni.

Uchwała nr 6/03/2014 Rady Nadzorczej powinna być niezwłocznie „skorygowana”.W przeciwnym wypadku może to skutkować kolejnymi przegranymi procesami przez Spółdzielnie, a w konsekwencji ponoszeniem dodatkowych, niezasadnych kosztów sądowych, koniecznością tworzenia nowych odpisów aktualizacyjnych oraz złożeniem wniosku z art. 203 k.c. o wyznaczenie przez sąd zarządcy.

Do podanej informacja na str. 4, że w Spółdzielni: ewidencja kosztów prowadzona jest w układzie kalkulacyjnym z podziałem na:

- koszty poszczególnych nieruchomości,

- koszty terenów wspólnych,

- kosztów ogólnych

nie można się odnieść, ponieważ Spółdzielnia do dnia sporządzenia raportu takiej ewidencji nie przedstawiła pomimo wysłania monitu w dniu 18/05/2015 r.

Deklaracja: W Bilansie Pasywa 2013 roku z poz. Rozliczeń międzyokresowych przychodów przeniesiono kwotę 71 996,90 zł z tytułem nadwyżek GZM Garaże na Aktywa w poz. Rozliczeń międzyokresowych kosztów – błędna.

Zapis księgowo niemożliwy.

W bilansie za rok 2013 w poz. Pasywa, Rozliczeń międzyokresowych nie wykazano kwoty 71 996,90. W bilansie za rok 2014 zarówno w aktywach poz. B.IV. Krótkoterminowe rozliczenia międzyokresowe jak i w pasywach B.IV Rozliczenia międzyokresowe nastąpiło zmniejszenie o kwotę 71 996,90 zł – podana informacja w inf. dodat. nieprawdziwa.

W raporcie biegła wyjaśniła, że kwota nadpłaty z tytułu otrzymanych zaliczek na koncie 204 – rozliczenie z mieszkańcami z tytułu opłat winno być wykazywane w bilansie w pozycji „zobowiązania z tytułu dostaw i usług” – Raport str. 14.

Tabela 6/Przychody, Koszty,Wynik GZM Nieruchomości bieżącego roku w pozycjach 3, 6, 7, 8, 9, 10, 12 jest niezgodna z tabelą Koszty statutowe i eksploatacyjne Spółdzielni w latach 2012 – 2014 i sprawozdaniem Zarządu. Wartość 41 900,39 w kolumnie „Wynik” (nadwyżka przychodu nad kosztami) jest niezgodna z rachunkiem zysków i strat 42 068,46 i z danymi w tabeli Koszty statutowe, na podstawie których otrzymujemy wartość 38 085,82.

Tabela Stan Funduszu Remontowego na 31/12/2014 r. Budynki mieszkalne i Garaże – tabela metodologicznie niepoprawnie sporządzona: w funduszu remontowym terenów zewnętrznych brak naliczeń i wydatków, poz. I Razem budynki mieszkalne błędna wartość.

Brak wyjaśnienia powstałej różnicy w kwocie 217 505,58 zł pomiędzy zespołem „4” Koszty według rodzaju i ich rozliczenie a zespołem „5” Koszty działalności i jej rozliczenia.

W informacji dodatkowej nie ma odniesienia do konkluzji Biegłego Rewidenta:

Brak prawidłowego podziału kosztów i przychodów uniemożliwia wyliczenie faktycznego wyniku finansowego Spółdzielni na działalności GZM i na pozostałej działalności opodatkowanej – Raport st. 17.

- Zalecenia i uwagi Biegłego Rewidenta

Księgi rachunkowe w roku 2013 r. nie były prowadzone zgodnie z przyjętą polityką prowadzenia rachunkowości i Regulaminem rozliczenia kosztów GZM, uchwalonym decyzją Rady Nadzorczej nr 1 z dnia 13/12/2010 r. § 2.1.2. w szczególności:

- brak podziału kosztów i przychodów dla nieruchomości,

- brak ewidencji szczegółowej kont zespołu „4” (energia elektryczna, woda, gospodarka odpadami) w przekroju kosztów niezbędnych do podejmowania decyzji związanych z zarządzaniem kosztami.

- Brak ewidencji szczegółowej kont zespołu „5” na miejsce ich powstawania (koszty ogólnoadministracyjne, koszty sprzedaży opodatkowanej, koszty bezpośrednie nieruchomości).

Zespół „4” i zespół „5” w księgach nierówny. Na podstawie ewidencji szczegółowej jest brak możliwości ustalenia wysokości ponoszonych kosztów na poszczególne nieruchomości (lokale mieszkalne, domki jednorodzinne, garaże), a co za tym – rozliczenie mediów i kalkulacji opłat w programie.

Przychody ze sprzedaży usług 1 110 060,99 zł w stosunku do analogicznego okresu roku ubiegłego zmniejszyły się o 14 471,38 zł tj. o 1,29% (pomimo podwyżki opłat) – brak wyjaśnienia.

Wartość gruntu i prawa użytkowania wieczystego wynosi netto 1 601 814,82 i jest niezgodna z funduszem finansującym. Fundusz zasobowy Spółdzielni wykazuje wartość prawa użytkowania wieczystego w wysokości 287 414,40 zł.

Umorzenie budynków nie jest księgowane w odniesieniu do poszczególnych lokali i garaży.

Wartość majątku trwałego wykazywanego w aktywach bilansu i wartość funduszy je finansujących wykazanych w pasywach bilansu jest niezgodna.

Brak tabel amortyzacyjnych na inne środki trwałe.

Spółdzielnia posiada ewidencję finansową majątku trwałego – amortyzacja księgowa za rok 2013 w zapisie alfabetycznym z podaniem wartości księgowej, zmniejszenie, zwiększenie wartości odpis amortyzacyjny na kwotę 13 572 880,52 zł i jest ona niezgodna z wartością aktywów trwałych wykazanych w bilansie.

W księgach brak podziału na okresy spłaty do 12 m-cy i powyżej 12 m-cy, a są wykazywane w bilansie.

Saldo nierealne. Należności do Urzędu Skarbowego nie jest wykazywane w deklaracjach VAT, dotyczy faktur z tytułu inwestycji z lat ubiegłych.

Nie można odnieść się do prawidłowości salda, gdyż w Polityce rachunkowości brak zapisów kiedy występuje się na drogę sądową w przypadku zaległości w regulowaniu należności i dokonuje się odpisów aktualizacyjnych.

Inwestycje krótkoterminowe w wysokości 133 157,93 zostały wykazane w bilansie nieprawidłowo, do uzgodnienia w roku 2014.

Pokrycie salda lokali wyodrębnionych jest zapisem nierealnym i wynika błędnie sporządzonego polecenia księgowania nr 11/09 z dnia 30/05/2009 r. dotyczącym wyniesienia z ksiąg odrębnej własności. Błędne księgowanie spowodowało oprócz nieprawidłowego zapisu na funduszu zasobowym, niezgodność wartości budynków i gruntów z funduszami je finansującymi. Do wyjaśnienia i uzgodnienia w roku 2014.

Podatek dochodowy od osób prawnych CIT-8 do uzgodnienia i wyjaśnienia w księgach roku 2014.

Saldo nierealne – brak zobowiązań wobec ZUS.

Zgodnie z art. 6 ust. 1 u.s.m. niedobór /nadwyżkę GZM należy rozliczyć w roku następnym.

Kwota nadpłaty z tytułu otrzymanych zaliczek na koncie 204 – rozliczenie z mieszkańcami z tytułu opłat winno być wykazywane w bilansie w pozycji „zobowiązania z tytułu dostaw i usług”.

Z powodu prowadzenia w księgach zapisów sprzedaży brak możliwości wykazywania sprzedaży opodatkowanej i dotyczącej GZM, jak również wpływów na danej nieruchomości w podziale na składniki opłat wnoszonych przez mieszkańców.

Koszty ewidencjonowane są w układzie rodzajowym – zespół „4” oraz w układzie kalkulacyjnym – zespół „5”; brak ewidencji oddzielnie na każdą nieruchomość. Zespół „4” nierówny zespołowi „5” – różnica wynosi 217 505,58.

Z zapisów w księgach brak podziału na koszty GZM i koszty działalności gospodarczej. Działalność GZM nie podlega opodatkowaniu podatkiem dochodowym od osób prawnych.

Strata brutto z działalności gospodarczej Spółdzielni wykazana w rachunku zysków i start w kwocie 159 582,47 zł. Należny podatek wykazano w rachunku zysków i strat 3 919,00 zł. W dodatkowych informacjach i objaśnieniach brak wyliczeń podstawy opodatkowania podatkiem dochodowym od osób prawnych. Deklaracja podatkowa CIT-8 niezgodna z rachunkiem zysków i strat – sporządzona nieprawidłowo.

Wyliczenie wyniku GZM i na działalności opodatkowanej w CIT-8 nie jest zgodna z rachunkiem zysków i strat. W rachunkach zysku i strat w pozycji B.X. Stratę roku obrotowego na GZM w wysokości 19 891,95 oraz w pozycji A.VI. Zysku roku obrotowego w wysokości 71 996,90 zł (różnica 122 895,05)

Wynik na działalności gospodarczej wykazany w CIT -8 to zysk 20 626,91 zł. W rachunku zysków i strat wykazano stratę 163 501,47 zł.

Brak prawidłowego podziału kosztów i przychodów uniemożliwia wyliczenie faktycznego wyniku finansowego Spółdzielni na działalności GZM i na pozostałej działalności opodatkowanej.

Należy dokonać korekt sprawozdań finansowych za rok 2013 i w informacji dodatkowej pokazać w sposób rzetelny i czytelny wyliczenie obu wyników do opodatkowania.

W dodatkowych informacjach i objaśnieniach brak informacji o wypełnieniu zaleceń Biegłego Rewidenta.

- Podsumowanie przeprowadzonego badania

Sprawozdanie finansowe za rok 2014 nie spełnia ustawowych wymagań wynikających z art. 4 ust.1, 2 i 5, art. 4a ust.1 i 2, art. 5 ust. 1, art.20 Ust.1, art. 22 ust. 1, art.24 ust. 1 i 2, art. 31 ust.1 art.35b ust. 2 i 3, art. 48 ust.1 pkt. 2), b) art.52 ust. 1 i 2, art. 77 u.r., art. 4.1, art. 4¹, art. 4¹ ust 6³, art. 6.1 u.s.m. Brak rekomendacji do zatwierdzenia sprawozdania finansowego przez Walne Zgromadzenie.

W SM „Osiedle Zacisze” w okresie sprawozdawczym nasiliło się negatywne zjawisko z poprzednich lat polegające na lewarowaniu kosztów niewynikających z art. 4.1 u.s.m. funduszem remontowym. Zarząd działa na nieprawidłowo skonstruowanym „otwartym budżecie” to znaczy pokrywa koszty nie związane z GZM takie jak III zadanie inwestycyjne, dodatkowe koszty związane z II zadaniem inwestycyjnym, operaty i opinie, które nie są przypisane do konkretnych nieruchomości i są niezgodne z Regulaminem GZM § 1.1 z funduszu remontowego budynków z I zadania inwestycyjnego – niezgodność z art. 4¹ ust 6³ u.o.m.

W tabeli nr 1 Zobowiązania z tytułu pobranych zaliczek na fundusz remontowy zostały wykazane kwoty jakie wydatkowano z funduszu remontowego na inne cele niż remonty. Siła tego zjawisko z roku na rok wzrasta. W roku 2014 stratę w wysokości 287 777,49 zł w rzeczywistości pokryto w 91,25% z funduszu remontowego. Świadczy to o dysfunkcyjnym zarządzaniu Spółdzielnią.

W ten sposób powstały zobowiązania w stosunku do funduszu remontowego, które w roku 2014 osiągnęły wartość 262 608,50 zł, co stanowi 20,94% przychodu netto ze sprzedaży produktów. Odzyskanie zobowiązań z tytułu funduszu remontowego jest w praktyce niemożliwe.

Tabela nr 1 Zobowiązania z tytułu pobranych zaliczek na fundusz remontowy w porównaniu od straty

| Lata | Fundusze specjalne (fundusz remontowy) poz. III.3. bilans | Strata poz. A. VII. I VIII |

| Rok 2008 | 22 155,90 | 4 873,16 |

| Rok 2009 | 45 716,27 | 3 905,04 |

| Rok 2010 | 57 712,93 | 9 828,76 |

| Rok 2011 | 47 635,29* | 125 742,08 |

| Rok 2012 | 106 441,55 | 163 501,47 |

| Rok 2013 | 196 579,27 | 289 243,55 |

| Rok 2014 | 262 608,50 | 287 777,49 |

*Sprawozdanie za rok 2011 niemiarodajne, wykazano niezgodną ze stanem faktycznym sprzedaż w rachunku zysku i strat B.VIII. Wartość sprzedanych towarów i materiałów na kwotę 149 184,80 zł.

Zobowiązania krótkoterminowe zwiększyły się o 49 846,70 zł do roku poprzedniego i osiągnęły wartość 418 378,86 zł.

Finansowanie kosztów niestanowiących GZM jest nie tylko niezgodne z ustawą, ale generuje dodatkowe zadłużenie wynikające z konieczności uzupełnienia funduszu remontowego kredytem bankowym. Zobowiązania długoterminowe wynikające zaciągniętego kredytu wyniosły 399 060,73, co stanowi 31,8% przychodu netto ze sprzedaży produktów. Taka polityka Zarządu powoduje systematyczne zadłużanie Spółdzielni. Nastąpił znaczący wzrost zobowiązania i rezerwy na zobowiązania do kwoty 839 660,81 zł – finansowanie działalności Spółdzielni kapitałem obcym.

Kondycję finansową SM „Osiedle Zacisze” w badanym okresie ilustruje wskaźnik bieżącej płynności finansowej (current ratio) jako relacja aktywa obrotowe do zobowiązania krótkoterminowych. W roku 2014 wskaźnik otrzymał wartość 1,01 (424772,04 : 418378,86).

Jest to najniższa wartość jaką Spółdzielnia osiągnęła w latach 2007 – 2014.

Jeżeli wskaźnik w następnych latach będzie nadal spadał i osiągnie wartość poniżej 1 w takim wypadku Spółdzielnia może mieć problemy z regulowaniem bieżących zobowiązań, co w konsekwencji może doprowadzić ją nawet do bankructwa.

Rada Nadzorcza w roku 2014 nie otrzymywała od Zarządu danych finansowych niezbędnych do optymalizacji finansów i z zarządzaniem kosztami.

W ROKU 2014 i 2015 NIEZBĘDNYM JEST:

- wdrożyć program oszczędnościowy i obniżyć koszty wynikające z eksploatacji,

- wprowadzić podział kosztów i przychodów dla poszczególnych nieruchomości i udostępnić je mieszkańcom w celu wypełnienia dyspozycji zawartej w art. 6 ust. 1 u.s.m. by zamieszczać w sprawozdaniach finansowych dane ukazujące różnicę między kosztami eksploatacji i utrzymania danej nieruchomości, zarządzanej przez spółdzielnię na podstawie art. 1 ust. 3, a przychodami z opłat, o których mowa w art. 4 ust. 1–2 i 4.

- wyeliminować niezgodne z ustawą koszty podwójnego zarządu,

- środki uzyskane z tytułu zaliczek na FR deponować na oddzielnym koncie i wydatkować tylko na cele związane z remontami budynków, po wcześniejszej akceptacji właścicieli nieruchomości*,

- restrukturyzacja kosztów, która pozwoli na finansowanie remontów ze środków własnych,

- systematyczna i kompleksowa kontrola finansów Spółdzielni – raz na kwartał,

*Wiele spółdzielni wprowadziło taką procedurę, faktury są opłacane po akceptacji rady nieruchomości.

Restrukturyzacja kosztów i naliczeń konieczna jest również ze względu na zaległości w opłatach wnoszonych przez mieszkańców Osiedla.

Stan zadłużenia na 31/12/2014 r. osiągnął wartość 111 018,82 zł, co stanowi 8,85% przychodu netto ze sprzedaży produktów.

Waeszawa, dnia 22 maja 2014 r.

Cezary Meszyński

EKONOMISTA

(12)Nie lubię tego!(1)Wyodrębnienie własności lokalu -Nr 57 (151)

Co należy uczynić by uzyskać wyodrębnienie lokalu?

Spółdzielca, który posiada ułomne spółdzielcze własnościowe prawo do lokalu lub lokatorskie prawo do lokalu powinien:

- złożyć pisemny wniosek do SM zawierający żądanie ustanowienia odrębnej własności przedmiotowego lokalu i przeniesienia jego własności.

Następnie SM powinna przed przystąpieniem do aktu notarialnego przedłożyć:

- prawomocną uchwałę Zarządu w sprawie określenia przedmiotu własności lokali,

- odpis zwykły z księgi wieczystej,

- wypis z kartoteki budynków,

- wypis z kartoteki lokali (opis lokalu; powierzchnia, ilość izb i pomieszczeń przynależnych),

- zaświadczenie stwierdzające, że podmiotowy lokal jest lokalem samodzielnym,

- rzut architektoniczny z naniesionym przekrojem poziomym przedmiotowego lokalu i piwnicy.

Wszystkie powyższe dokumenty znajdują się w siedzibie Spółdzielni, ponieważ przed zasiedleniem budynku musiał nastąpić jego odbiór. Jedyny dokument jaki musi wytworzyć Spółdzielnia to uchwała Zarządu, ale z tym nie powinno być problemu – przynajmniej teoretycznie.

Prezesi, zdając sobie sprawę, że wyodrębnienie lokalu to poważne zagrożenie dla ich lukratywnych posad, wykorzystują ustawowy termin w jakim należy dokonać przeniesienia własności, albo idą nawet „na całość” i pod różnymi „obiektywnymi” pretekstami w nieskończoność opóźniają uwłaszczenie lokatorów.

Ustawa o spółdzielniach mieszkaniowych art. 12 ust. 12. Spółdzielnia mieszkaniowa zawiera umowę, o której mowa w ust. 1, w terminie 6 miesięcy od dnia złożenia wniosku przez osobę uprawnioną, chyba że nieruchomość posiada nieuregulowany stan prawny (…).

Ta sama ustawa jeszcze do końca 2009 roku określała ten termin na trzy miesiące. Moja dysfunkcyjna Spółdzielnia jeszcze w tamtym roku potrafiła wyodrębnić lokal w 3 miesiące, a w tym roku nie mogą się „wyrobić” w 7 miesięcy.

Spółdzielco!

Jeżeli nie chcesz mieć w przyszłości problemów to złóż wniosek z żądaniem wyodrębnienia własności jak najszybciej. Wyodrębnienie lokalu nie wiąże się z żadnymi trudnościami jak to przedstawiają prezesi. Spółdzielnia w dalszym ciągu może administrować Twoim budynkiem na zasadzie zarządu powierzonego. Jedyna zmiana to bezpośrednie wnoszenie przez właściciela podatku od nieruchomości.

Autor: Czarek Meszyński

(18)Nie lubię tego!(0)Osiedle Bałtyk – Nr 49 (143)

Osiedle Bałtyk zostało zaprojektowane w zabudowie mieszanej: domy wielorodzinne, w zabudowie szeregowej, bliźniaczej i jednorodzinnej. Osiedle powstawało w trzech etapach na działce ponad 8 ha. Pierwsze apartamenty zostały oddane do użytku w roku 2006. Osiedle jest ogrodzone, monitorowane i strzeżone.

Pomimo upływu 9 lat od oddania pierwszych apartamentów i intensywnej eksploatacji w okresie wysokiego sezonu w lipcu i sierpniu (wielu właścicieli wynajmuje turystom w okresie letnim swoje apartamenty) Osiedle jest utrzymane w stanie nienagannym. Każde usterka, uszkodzenie czy dewastacja jest natychmiast naprawiana.

Na Osiedlu jest bogata infrastruktura rekreacyjna: kort tenisowy, boisko do kosza, plac zabaw dla dzieci i oczka wodne.

Niewątpliwą atrakcją tego Osiedla jest zabudowa mieszana, w ten sposób uniknięto monotonii i stworzono przyjazną przestrzeń dla mieszkańców.

Wyjątkowym walorem tego osiedla jest zadbana zieleń w przestrzeni prywatnej i publicznej.

Atrakcją Osiedla Bałtyk jest jego położenie w bliskim sąsiedztwie nadmorskiej plaży – 5 minut spacerem.

Ile trzeba zapłacić ze ten niewątpliwy luksus? Opłaty są niewysokie, ponieważ apartamenty, szeregowce, bliźniaki i domy wolnostojące są w rękach prywatnych. Za apartament 53 m2 miesięcznie płacę 209 zł. Opłata pokrywa następujące koszty: CO, podgrzanie wody, zimna woda i ścieki, konserwacja domofonu, RTV, windy, koszty zarządu i fundusz remontowy 0,28 gr/m2. W budynku, w którym znajduje się 45 apartamentów właściciele zgromadzili ponad 60 tys. zł na funduszu remontowym. W związku z tym, że na osiedlu znajduje się 14 odrębnych nieruchomości wprowadzona opłatę administracyjną od wszystkich lokali i domów w wysokości 127 zł brutto miesięcznie na utrzymanie terenów wspólnych. Całkowity koszt utrzymania 53 metrowego apartamentu w luksusowych warunków wynosi wraz odbiorem odpadów 358, 75 złotych

Czarek Meszyński

Post Scriptum

Tekst ten dedykuje pani Agnieszce Florczuk, która od blisko 6 lat zarządza Osiedlem Zacisze i publicznie oznajmia, że nie wyobraża sobie by na Osiedlu mogło powstać 13 odrębnych nieruchomości. Niewątpliwą jej zasługą jest wprowadzenie jednych z najwyższych opłat za eksploatację, fundusz remontowy i kosztów podwójnego zarządu przy jednoczesnym zaawansowanym slumsowieniem osiedla.

Jak wygląda Osiedle pod zarządem Prezes Florczuk? Można o tym się przekonać tu:

http://osiedlezaciszewaw.pl/?p=1845

http://osiedlezaciszewaw.pl/?p=766

http://osiedlezaciszewaw.pl/?p=713

(25)Nie lubię tego!(1)Już piszą o nas w gazetach – Nr 48 (142)

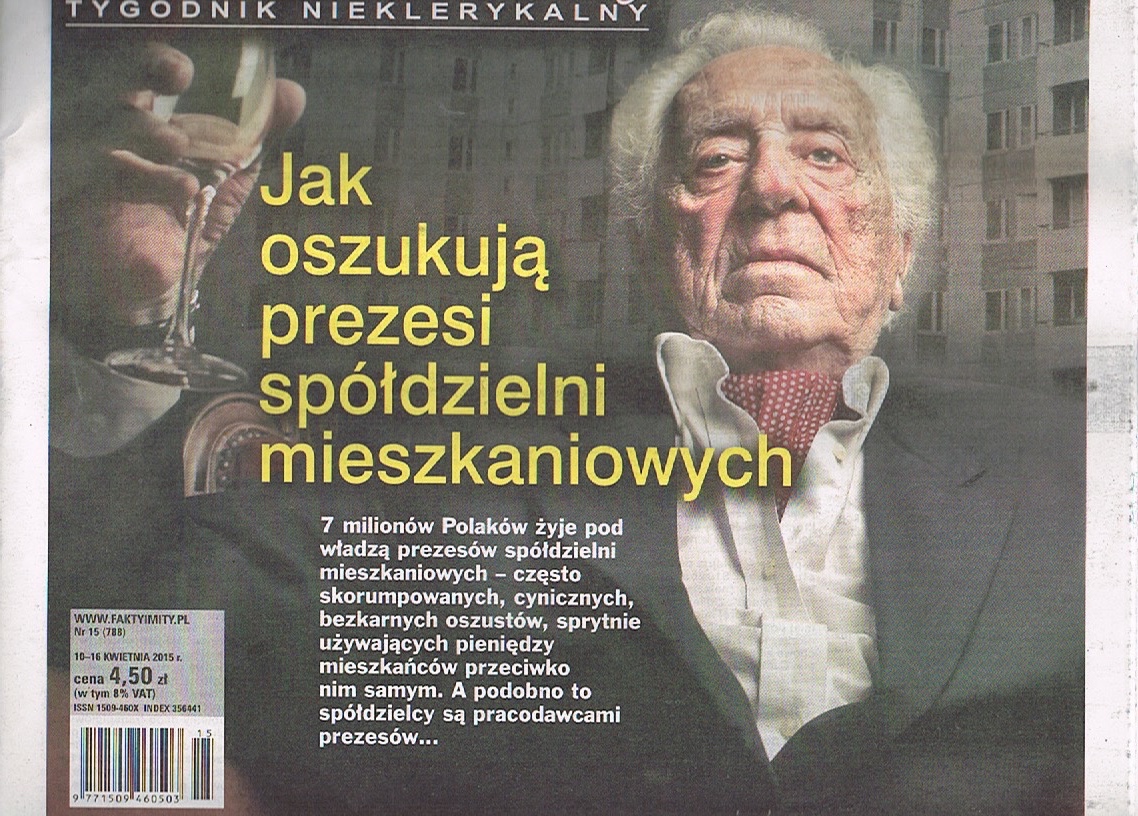

Marcin Kos w artykule „Tłuste Muchy”* opisał szerzącą się patologie w polskich spółdzielniach mieszkaniowych. „W naszym kraju funkcjonuje około 3,6 tys. księstw udzielnych zwanych spółdzielniami mieszkaniowymi. Na ich terytoriach zamieszkuje ponad 20 proc. ogółu ludności.”

Do tuzów spółdzielczości mieszkaniowej dołączyła pani prezes SM „Osiedle Zacisze” Agnieszka Florczuk, która jak się okazało jest osobą bardzo wrażliwą i wyczuloną na krytykę. Nie spodobały jej się artykułu publikowane w naszym periodyku i za pośrednictwem kancelarii prawnej domagała się przeprosin, które miały być umieszczone „na plakatach o formacie A3 rozwieszonych na tablicach ogłoszeń wszystkich budynków spółdzielni i uzupełniane przez okres 60 dni w przypadku zerwania lub zniszczenia. (…) Ilustracją następstw kneblowania, zastraszenia oraz dezinformowania członków spółdzielni są spektakularne bankructwa.”

No cóż, prezesi wychodzą widocznie z założenia, że lepiej jest zbankrutować niż być poddanym krytyce. Dlaczego tak się dzieje? Po części na to pytanie odpowiedział Marcin Kos pisząc na wstępie:

„7 milionów Polaków żyje pod władzą prezesów spółdzielni mieszkaniowych – często skorumpowanych, cynicznych, bezkarnych oszustów, sprytnie używających pieniędzy mieszkańców przeciwko nim samym. A podobno to spółdzielcy są pracodawcami prezesów…”

Czarek Meszyński

* FAKTY i mity nr 15 (788), www.faktyimity.pl

Cały tekst: http://temidacontrasm.info/tluste-muchy-w-fim/

(30)Nie lubię tego!(0)Niewidzialna Ręka w akcji – Nr 37 (131)

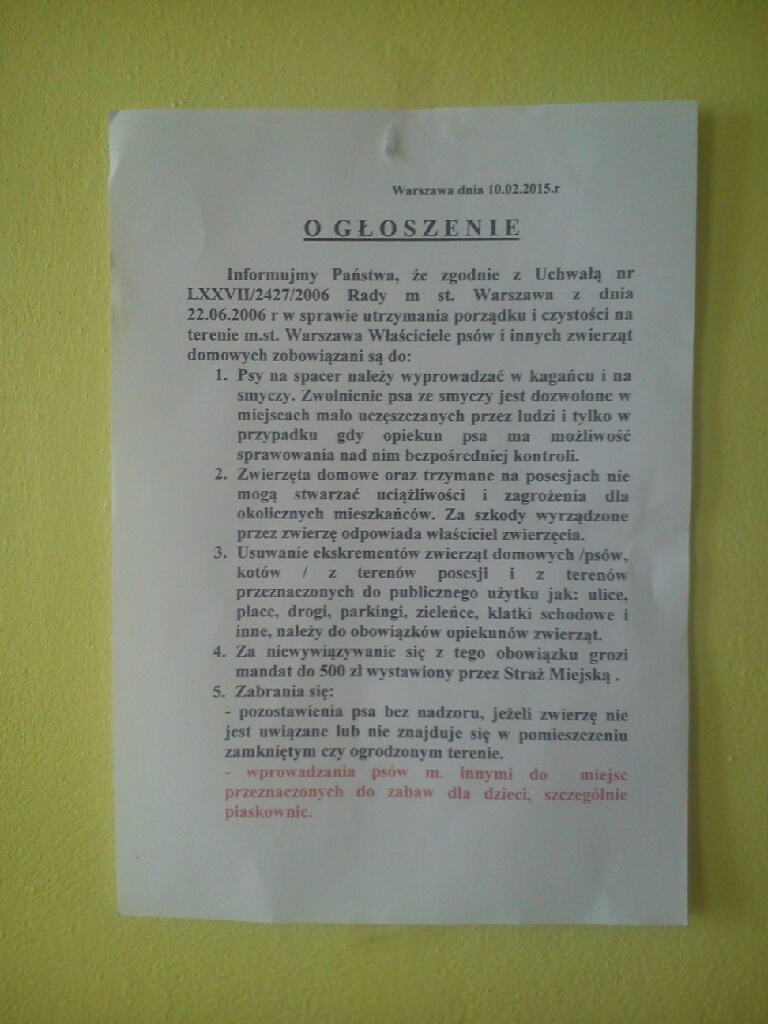

Niewidzialna Ręka wczoraj rozwiesiła po klatkach ogłoszenie o następującej treści:

Na uwagę zasługuje pkt. 1. Psy na spacer należy wyprowadzać w kagańcu i na smyczy. A to oznacza, że jamniki, yorki, pekińczyki, maltańczyki i chihuahua powinny być wyprowadzane w kagańcu (!), tylko gdzie można kupić takie kagańce w rozmiarze super-ekstra XS?

Zobaczmy, co na ten temat mówi:

Uchwała Nr LXXVII/2427/2006

Rady miasta stołecznego Warszawy

z dnia 22 czerwca 2006 roku

w sprawie Regulaminu utrzymania czystości i porządku

na terenie miasta stołecznego Warszawy

§ 29

-

Na tereny przeznaczone do wspólnego użytku psy należy wyprowadzać na smyczy, a agresywne nadto w kagańcach.

Uchwała wyraźnie nakłada obowiązek wyprowadzania psów w kagańcu tylko w stosunku do psów agresywnych, a takie milusińskie zwierzaki jak yorki (najpopularniejsza rasa na Osiedlu) i im podobne mogą sobie biegać bez „chomąta” na pyszczku.

Niewidzialna Ręka może ma i dobre intencje tylko intelektu jej nie staje!

Jeżeli już jesteśmy przy Uchwała Nr LXXVII/2427/2006 to pragnę zwrócić uwagę na § 15

1. Dla potrzeb selektywnej zbiórki odpadów surowcowych stosuje się pojemniki odpowiadające ogólnym warunkom określonym w regulaminie, oznakowane następującymi kolorami:

1) niebieskim – przeznaczone na odpadowe opakowania z papieru i tektury oraz papier i tekturę nieopakowaniowe,

2) białym – przeznaczone na odpadowe opakowania ze szkła bezbarwnego,

3) zielonym – przeznaczone na odpadowe opakowania zeszkła kolorowego,

4) żółtym – przeznaczone na odpadowe opakowania z metali, tworzyw sztucznych oraz wielomateriałowe,

5) czerwonym – przeznaczone na zbierane łącznie odpady surowcowe,

oraz

6) brązowym – przeznaczone na odpady ulegające biodegradacji.

Niewidzialna Ręka zajmuje się bezustannie problemami naszych mniejszych braci (oj coś mi się wydaje, że Niewidzialna Ręka nie kocha zwierzaczków), a w głębokim poważaniu ma selektywną zbiórkę odpadów.

A tak przy okazji to chciałbym postawić pytanie:

Kto w końcu zarządza naszym Osiedlem: Zarząd, Sekan czy Niewidzialna Ręka?

Autor: Czarek Meszyński

(10)Nie lubię tego!(0)Śmietnik – Nr 34 (128)

W kwestii śmietnika, to po upływie siedmiu miesięcy od ostatniej publikacji nic się nie zmieniło. Jak był bajzel tak jest. Zmieniła się firma zarządzająca Spółdzielnią, administrator, ekipa sprzątająca, a śmietnik constans.

Zdjęcia wykonane w marcu 2015 r.

Zgodni z Rozporządzeniem Ministra Infrastruktury z dnia 12 kwietnia 2001 r. § 24. pkt. 1 i 2 Na terenach niezurbanizowanych dopuszcza się stosowanie zbiorników na odpady stałe, przystosowane do okresowego opróżniania (…) Zbiorniki powinny mieć nieprzepuszczalne ściany i dno, szczelnie przykryte z zamykanym otworem wsypowym (…).

Innymi słowy, na wsi pojemniki muszą mieć zamknięte klapy, a w mieście nie. Skądinąd takie podejście wydaje się słuszne, na terenach niezurbanizowanych powietrze powinno być czyste, a w mieście i tak to nie ma znaczenia – jeszcze jeden dodatkowy smrodek nikomu nie zaszkodzi.

Kompostownik na odpady ulegające biodegradacji i pojemniki na segregowane odpady – marzec 2015 r.

Jak widać na załączonych zdjęciach, wszystkie klapy zgodnie z rozporządzeniem MIR są zamknięte; w mojej Leśniczówce musi być świeże powietrze. W altanie śmietnikowej panuje porządek – zarząd właścicielski, a nie przymusowy!

Autor: Czarek Meszyński

(12)Nie lubię tego!(2)Moja Spółdzielnia – Nr 31 (125)

Moja Spółdzielnia powstała zupełnie przypadkowo. Było to w czerwcu 1995 roku. Na dobrą sprawę nikt jej nie chciał, nie było jej w planach. To burzliwe życie gospodarcze z pierwszej połowy lat 90. XX w. spowodowało, że Spółdzielnia Mieszkaniowa „Osiedle Zacisze” została założona. Miała odegrać rolę „SŁUPA”. Bankructwo prywatnego inwestora pociągało przykre konsekwencje dla wszystkich stron: dewelopera, generalnego wykonawcy, podwykonawców, banków i przede wszystkim dla nas – przyszłych właścicieli mieszkań i domów. Utworzenie spółdzielni miało wymiar szerszy, prospołeczny i dawało szansę na uratowanie Osiedla. Udało się! Jak na tamte czasy odnieśliśmy sukces. Sceptykom zawsze wskazuje przykład Florydy – osiedla przy Al. Jerozolimskich.

Spółdzielnia miała istnieć do czasu zakończenia inwestycji „Dolcan I”, a następnie przekształcić się we wspólnoty sprawnie zarządzane przez profesjonalny podmiot. W sprawozdaniu Rady Nadzorczej za rok 1998 czytamy:

Mając na uwadze dyspozycyjność Sądu liczymy, że rzeczywiste uwłaszczenie, tzn. z czystą hipoteką, nie będzie możliwe wcześniej niż w II półroczu 2000 r. Do tego też momentu Spółdzielnia w dzisiejszej formie, może nieco uszczuplona personalnie, istnieć musi. (…) Istniejący Zarząd praktycznie zakończył tę inwestycję, z bardzo trudnej sytuacji prawnej uzyskaliśmy gwarancję swojego stanu posiadania, naszym nieruchomością nic w tej chwili nie zagraża, musimy jednak wykazać trochę cierpliwości, aby się przewłaszczyć.

Niestety Spółdzielnia nie chciała być efemerydą. Spółdzielnia dla pewnych osób stała się dobrym sposobem na życie. Powstał proces „układowy” i jak czytamy w sprawozdaniu Zarządu za okres 2001/02:

Zakończenie prac przy rozliczeniu końcowym będzie mogło nastąpić dopiero po wyjaśnieniu sprawy spornej związanej z ostatecznym rozliczeniem finansowym z Firmą „Dolcan”, która mimo odbytych kilku spraw sądowych, nadal nie została ostatecznie rozstrzygnięta. Dopiero po zakończeniu sprawy z Firmą „Dolcan” będzie możliwe sfinalizować prace przy rozliczeniu końcowym i dokonać rozliczenia finansowego z członkami. O wynikach rozliczenia wszyscy członkowie Spółdzielni zostaną powiadomieni na piśmie.

Był to chyba najdłuższy proces w historii polskiego sądownictwa o niezapłaconą fakturę – sprawa toczyła się przez 8 lat. Uwłaszczenie pierwszego zadania inwestycyjnego było możliwe dopiero w 2007 roku, najpierw upragnione akty notarialne otrzymały domki, a od 2009 r. w budynkach wielorodzinnych można było ustanowić wyodrębnioną własność. Później – jak grom z jasnego nieba – wyszła sprawa zasypanego rowu melioracyjnego, którego wykup – tak na dobrą sprawę – nie wiadomo kiedy nastąpi.

Symbolem mojej Spółdzielni jest jej logo – ROZCHWIANE DOMKI.

![]()

A wizytówką Osiedla – widoczna od samego wjazdu – jest fasada przy ul. Wolińskiej 13.

Pomimo bezspornego faktu, że Osiedle zostało wybudowane za nasze prywatne pieniądze, kolejne Zarządy Spółdzielni „przyspawały” się do naszych nieruchomości i uważają, że są to zasoby Spółdzielni i nie w głowie im by nam je dobrowolnie przekazać.

Autor: Czarek Meszyński

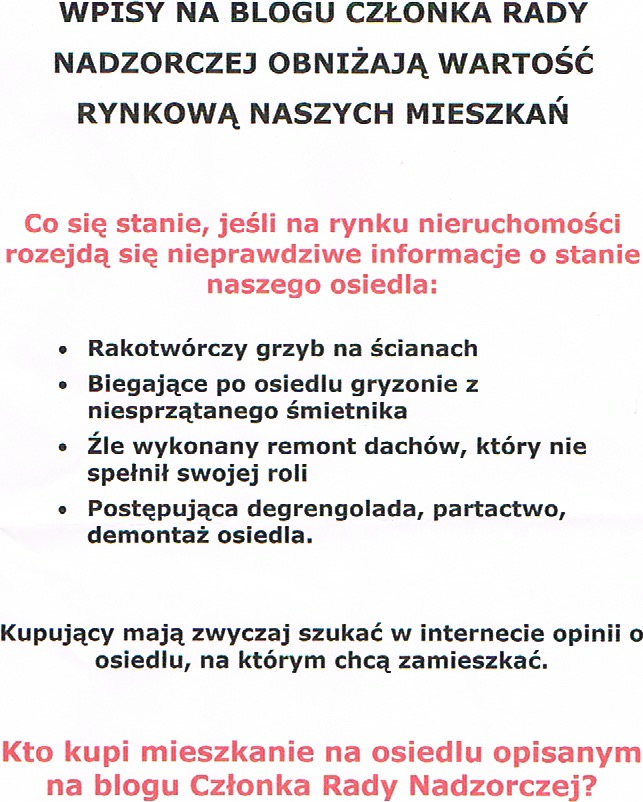

(15)Nie lubię tego!(1)Biegające po osiedlu gryzonie – Nr 25 (119)

")

Niewidzialna Ręka napisała:

„biegające po osiedlu gryzonie z niesprzątanego śmietnika” przypisując mi przy tym autorstwo tych słów.

Jak się okazuje Niewidzialna Ręka nie posiadła sztuki czytania ze zrozumieniem, albowiem napisałem:

„Pozostawione resztki pokarmu w śmietniku (odpady kuchenne), brud i brak zachowania elementarnych zasad higieny przyciągają od wieków wszelkiego rodzaju gryzonie: szczury, myszy i nornice, które są roznosicielami wielu epidemii.”

Jest to ogólna konstatacja wynikająca z wiedzy powszechnie dostępnej.

http://osiedlezaciszewaw.pl/?p=421

Zastosowano tu prostą manipulację:

- biegające po osiedlu gryzonie – twierdzenie fałszywe, to nie zostało napisane,

- z niesprzątanego śmietnika – twierdzenie prawdziwe, dokumentacja zdjęciowa jednoznacznie potwierdza.

Zarząd niestety od dłuższego czasu posługuje się tą formą komunikacji opartej na propagandzie:

Propaganda (od łac. propagare – rozszerzać, rozciągać, krzewić) – celowe działanie zmierzające do ukształtowania określonych poglądów i zachowań zbiorowości lub jednostki, polegające na manipulacji intelektualnej i emocjonalnej (czasem z użyciem jednostronnych, etycznie niewłaściwych lub nawet całkowicie fałszywych argumentów). Gdy propaganda zmierza do upowszechnienia trwałych postaw społecznych, poprzez narzucenie lub zmuszenie odbiorców do przyjęcia określonych treści, wtedy stanowi jeden z elementów indoktrynacji. Wikipedia

Niewątpliwie plaga gryzoni pojawiłaby się na Osiedlu gdyby Zarząd wdrożył zapis z regulaminu porządkowego:

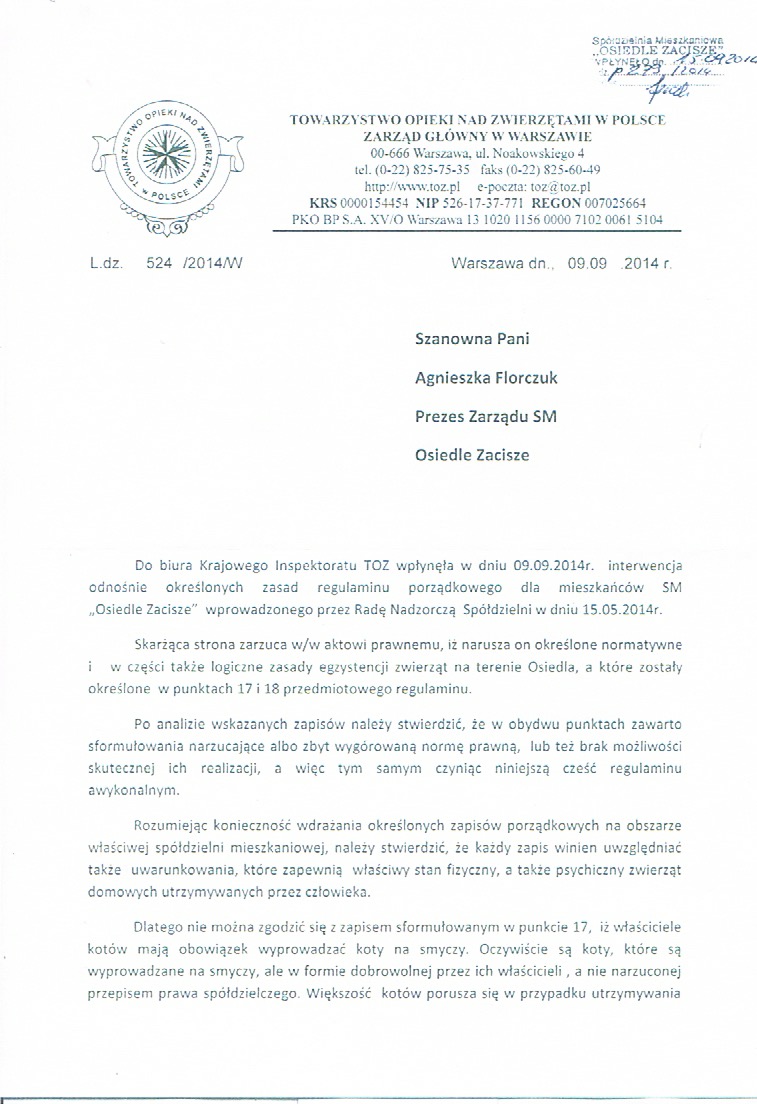

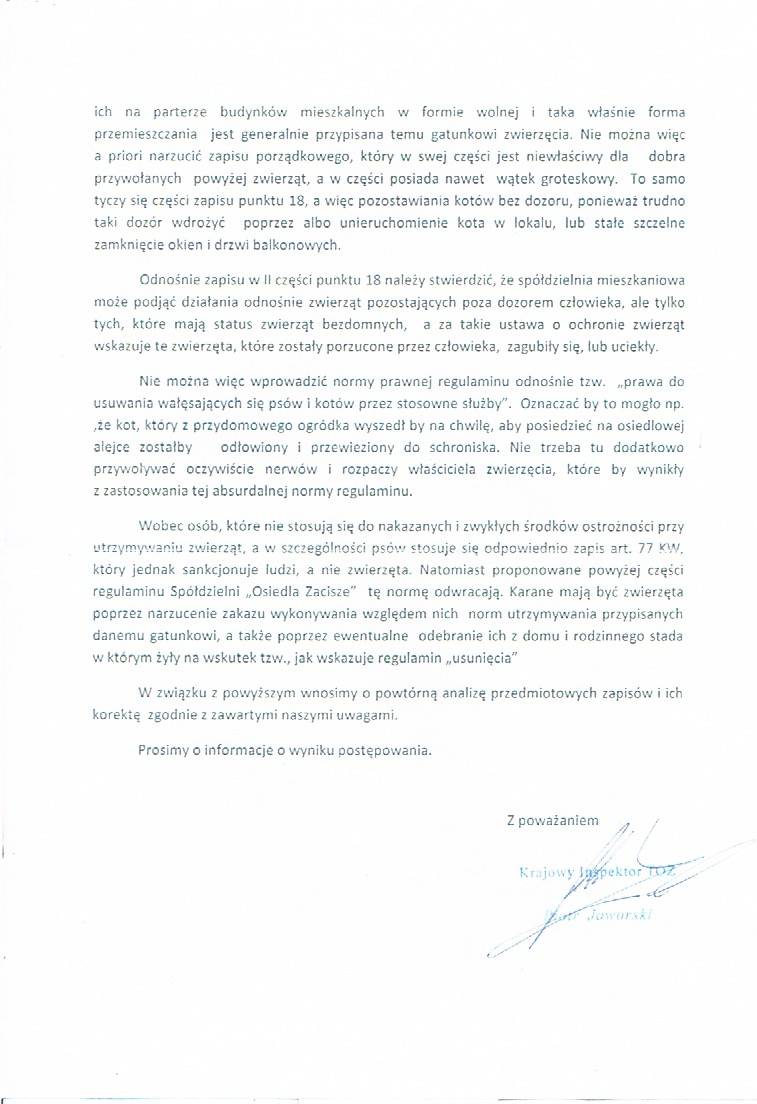

18. Pozostawianie psów, a w szczególności kotów na Osiedlu bez dozoru jest niedozwolone. Spółdzielnia ma prawo podjąć działania w celu usunięcia z Osiedla wałęsających się psów i kotów przez stosowne służby.

Na szczęście zainterweniował Krajowy Inspektor TOZ.

Autor: Czarek Meszyński

(10)Nie lubię tego!(1)Niewidzialna Ręka – Nr 23 (117)

NIEWIDZIALNA RĘKA W NIEDZIELĘ 8 LUTEGO 2015 r. W GODZINACH WIECZORNYCH PIECZOŁOWICIE ROZNIOSŁA POWYŻSZY PLAKACIK PO KLATKACH ROZWIESZAJĄC GO NA TABLICY OGŁOSZEŃ.

EFEKT:

- 7 LUTEGO: 30 SESJI i 17 UŻYTKOWNIKÓW

- 11 LUTEGO: 106 SESJI i 66 UŻYTKOWNIKÓW

- WZROST o 388 %

MAMY PYTANIE: CZY W NAJBLIŻSZYM CZASIE NIEWIDZIALNA RĘKA PRZEWIDUJE POWTÓRZENIE AKCJI PROMOCYJNEJ?

REDAKCJA BARDZO LICZY NA NIEWIDZIALNĄ RĘKĘ.

(11)Nie lubię tego!(1)

Najnowsze komentarze