Tercet Egzotyczny – Nr 7 (341)

Tercet Egzotyczny w składzie: Ryszarda Uchmańska, Julita Złotek, Joanna Limanowska z preparowały bezwątpienia sprawozdanie finansowe za rok 2018. Celowo używam tego terminu, ponieważ trudno jest powiedzieć, że sprawozdanie to zostało sporządzone w sposób rzetelny, zgodnie z obowiązującym prawem, wręcz przeciwnie – nosi wszelkie znamiona oszustwa. Sprawozdanie zostało podpisane przez Ryszardę Uchmańską, Julitę Złotek i Joanne Limanowską, a następnie przedstawione Walnemu Zgromadzeniu, które odbyło się w dniu 25 czerwca 2019 r. Spółdzielcy nie mając świadomości podjęli uchwałę nr 3/WZ/25/06/2019 w sprawie zatwierdzenia sprawozdania finansowego za rok 2018.

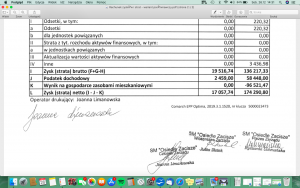

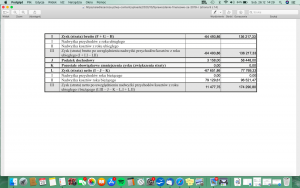

Powyższe tabele rachunku zysku i strat są tego dowodem. Nadwyżka kosztów nad przychodami w gospodarce zasobami mieszkaniowymi w wysokości 96 521,47 zł raz została podana ze znakiem minus (2018), a drugi raz ze znakiem plus (2019) – przedostatnia pozycja w tabelach. W ten kuriozalny sposób niedobory zostały przekształcone w zysk, bo jak powszechnie wiadomo dwa minusy dają plus. Z punktu widzenia ekonomii jest to nonsens. W korespondencji mailowej zwracałem Zarządowi na to uwagę. Zarząd Spółdzielni zlecił wydanie opinii dotyczącej prawidłowości sporządzenia sprawozdania finansowego za rok 2018. Opinia była negatywna i Zarząd ją ukrył. Oczywiste jest, gdyby opinia była znana Walnemu Zgromadzeniu to sprawozdanie finansowe nie byłoby zatwierdzone, a Zarząd nie otrzymałby absolutorium. W tym miejscu należy zadać pytania:

- Co powodowało Uchmańską/Złotek/Limanowską, że dopuściły się takiego występku, a mianowicie przedstawienie nierzetelnych dokumentów, które stypizowane jest w art. 271 § 1 kk. Funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne, podlega karze pozbawienia wolności od 3 miesięcy do lat 5?

- Jaka była motywacja dla Uchmańskiej/Złotek/Limanowskiej, że postawiły na szwank swoją reputacje?

Odpowiedzi należy szukać w pieniądzach, albowiem Zarząd sprzedał działki inwestycyjne za kwotę 615 000,00 zł brutto. Po odliczeniu stosownych podatków, na konto Spółdzielni wpłynęło 442 278,00 zł, co stanowi nadwyżkę budżetową. Jedynym dysponentem tej nadwyżki jest Walne Zgromadzenie. Zarząd zdawał sobie sprawę, że gdyby taka uchwała zapadła to nie miałby „swobodnego” dostępu do tej kwoty. Postanowił przygotować uchwałę wydmuszkę nr 10/WZ/25/06/2019 w sprawie podziału nadwyżki bilansowej za rok 2018, gdzie została podana wirtualna wartość – niedobory/strata na GZM została przekształcona w zysk (w sumie 174 290,80 zł w tym (-) 96 521,47 niedobory GZM – to prawdziwa aberracja księgowa), aby odwrócić uwagę spółdzielców od kwoty, która wpłynęła ze sprzedaży działek. Bezspornym jest, że nadwyżka bilansowa powstała w wyniku sprzedaży działek inwestycyjnych nie była w konsekwencji tego przedmiotem uchwały.

Biorąc powyższe pod uwagę, uchwała w sprawie nadwyżki budżetowej powinna zawierać wartość 520 049,33 zł (442 278,00 + 77 769,33)

W tym miejscu należy postawić hipotezę graniczącą z pewnością, że Zarząd chciał mieć „swobodny” dostęp do tych pieniędzy, by stosownym czasie je wyprowadzić. Dowód? Pismo Zarządu z dnia 20/3/2020 r. w sprawie 113 000,00 zł, które prawem kaduka zostały wyprowadzone z kwoty głównej ze sprzedaży działek na rzekome pokrycie bieżących zobowiązań Spółdzielni – to będzie przedmiotem następnego wpisu.

Mamy tu do czynienia ze spektakularną próbą wyprowadzenia ponad 400 000,00 zł. Należy dodać, że nie jest to pierwsza próba wyprowadzenia pieniędzy w ten sposób. Przed laty skutecznie wyprowadzono 700 000,00 zł, ale o tym w następnych wpisach.

Wydaje się, że kieszonkowiec z Brzeskiej ma więcej finezji niż Tercet Egzotyczny: Uchmańska/Złotek/Limanowska.

Czarek Meszyński

(63)Nie lubię tego!

(63)Nie lubię tego! (7)

(7)

Najnowsze komentarze