Spółdzielnia na głowie postawiona – Nr 58

Zgodnie z obowiązującym prawem spółdzielnia mieszkaniowa prowadzi działalność m.in. według następujących zasad:

- Walne – do kompetencji należy uchwalania kierunków rozwoju działalności gospodarczej (…) art 38 § 1 pkt. 1 Prawo Spółdzielcze

- RN – do kompetencji należy uchwalanie planów gospodarczych (…) – art 46 § 1 pkt.1 Prawo Spółdzielcze

- Zarząd – do kompetencji należy sporządzanie projektów kierunków rozwoju działalności gospodarczej (…) oraz wieloletnich i rocznych planów działalności gospodarczej – § 51 ust. 3 pkt 3 Statut.

A to w naszym przypadku oznacza:

Walne uchwala, że z uwagi na stan techniczny dachów, Zarząd i RN są zobowiązane dokonać w okresie najbliższych trzech lat remontu dachów w postaci docieplenia, usunięcia wciekania wody pod elewację wymianę poszycia miękkiego oraz blachodachówki itd. To stanowi podstawę dla Zarządu, do przygotowania projektu jak zamierza, kiedy i za co wykonać tę uchwałę, a RN ma to „przerobić” i zatwierdzić konkretny plan działania dla Zarządu.

Konkluzja

Jeżeli Walne nie podjęło uchwały o remoncie (termomodernizacji) dachów*, to aby być w zgodzie z prawem, nikt bez takiej uchwały nie może jej zacząć!

W Spółdzielni Mieszkaniowej „Osiedle Zacisze” mamy całkowicie odwróconą, bezprawną strukturę działania:

Zarząd podejmuje decyzję o inwestycji/remoncie i zaciąga kredyt, Rada Nadzorcza post factum legalizuje działanie Zarządu, a Walnemu przedstawia się szczątkowe informacje.**

Taka sytuacja świadczy o głębokiej dysfunkcji Spółdzielni i całkowitej niekompetencji jej organów. Za ten stan rzeczy oczywiście odpowiedzialne są zgodnie z literą prawa Rada Nadzorcza i Zarząd. Nie są to bezosobowe organy – za nimi kryją się konkretne postacie:

Dorota Kozielska – Przewodnicząca RN do 31.08.2014,

Agnieszka Florczuk – Prezes Zarządu

Autor: Czarek Meszyński

* W piśmiennictwie ocieplenie dachów (termomodernizacja) i w orzecznictwie sądowym kwalifikowane jest jako inwestycja a nie remont.

** W latach 2007 – 2012 były przedstawiane szczegółowe plany remontów i plany finansowy, a następnie zatwierdzane przez Walne,

w roku 2013 – plan finansowo-gospodarczy nie został przygotowany przez Zarząd,

w roku 2014 – plan finansowo-gospodarczy został utajniony przed Walnym (17.06.2014)

Autor pragnie złożyć podziękowania za konsultacje i merytoryczne wsparcie Marcusowi z TEMIDY contra SM.

(9)Nie lubię tego!

(9)Nie lubię tego! (3)

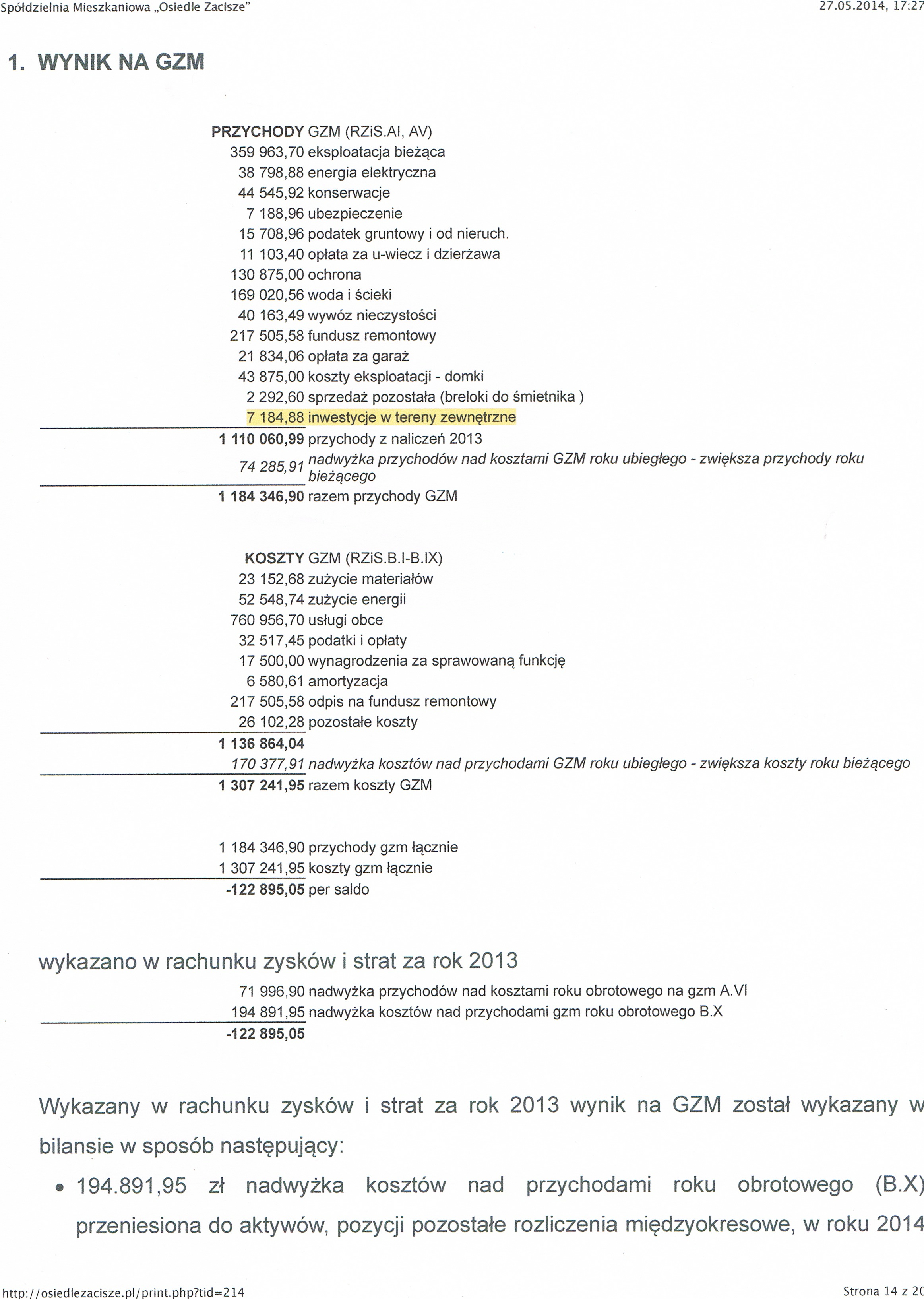

(3)Zgubione pieniądze – Nr 54

Czy zdarzyło Ci się zgubić pieniądze? Od dziś możesz się pocieszyć, że Twojej Spółdzielni też to się przytrafiło. A oto fakty, porównajmy dwa dokumenty pochodzące ze sprawozdania za 2013 rok przygotowane na Walne Zgromadzenie – 17 czerwca 2014 r.

Zguba nr 1

Informacja dodat. 2013 – wyciąg Sprawozdanie Zarządu 2013 – wyciąg

„Przechodząc” z jednego dokumentu (Informacja dodat. kwota 196 579,27) do drugiego dokumentu (Sprawozdanie Zarządu kwota 125 907,07) Spółdzielnia zgubiła z funduszu remontowego 70 672,20 zł.

Niestety nie jest to jedyna zguba.

Zguba nr 2

Spółdzielnia pobrała z tytułu inwestycje w tereny zewnętrzne kwotę 7 184,88 (Inf. dodat. str 14), ale zapomniała dopisać tę kwotę w poz. 14/d naliczenia w 2013 (Inf. dodat. str 20).

Zguba nr 3

Ze Sprawozdania Zarządu wynika, że wydano razem na inwestycje w tereny zewnętrzne kwotę 25 382,54, która w cudowny sposób przy pomocy storna pani Tańskiej przekształciła się w kwotę 35 764,04 – poz. 14/e wydatki w okresie 01-12/2013.

Definicja: storno – zapis anulujący błędną operację księgową Sposób poprawiania błędów księgowych, polegający na usunięciu ich wpływu na końcowe saldo konta a w niektórych przypadkach też na obroty.

Wniosek: z tego wynika, że Prezes Florczuk się pomyliła i wydała 10 381,50 więcej tylko nie wiadomo na co? Albo wyliczenia Księgowej Tańskiej dot. funduszu remontowego terenów zewnętrznych 68 443,95 stan początkowy na 01/01/2013 był błędny.*

Podsumowanie: dokonując porównania czterech pozycji w dwóch dokumentach można niezbicie stwierdzić, że Spółdzielnia zgubiła 88 238,58 złotych (70 672,20 +7 184,88 +10 381,50).

Post Scriptum

W Bilansie (środki pieniężne w kasie i na rachunku) wykazano 133 157,93 zł, a pobrano i nie wydano z tytułu zaliczek na fundusz remontowy kwotę 214 145,93 (196 579,27 + 7 184,89 + 10 381,50) + 21 834,06 (opłaty za garaże) = 235 979,72, a zatem brakuje w kasie 102 821,79 zł nie licząc oczywiście środków, które powinny być z tytułu eksploatacji

Autor: Czarek Meszyński

*Biorąc pod uwagę zapis w Informacji dodatkowej str 20: Działając na podstawie art. 26 ust. 2 uosm (Właściciele lokali są obowiązani uczestniczyć w wydatkach związanych z eksploatacją i utrzymaniem nieruchomości stanowiących mienie spółdzielni, które są przeznaczone do wspólnego korzystania przez osoby zamieszkujące w określonych budynkach lub osiedlu) dokonano storna zapisów na naliczeniach funduszu remontowego na kwotę 35.764,04 zł. Z tego wynika, że w rozliczeniu wydatków związanych z terenami zewnętrznymi pomyliła się jednak Prezes Florczuk, tylko dlaczego nie naniesiono korekty w sprawozdaniu zarządu?

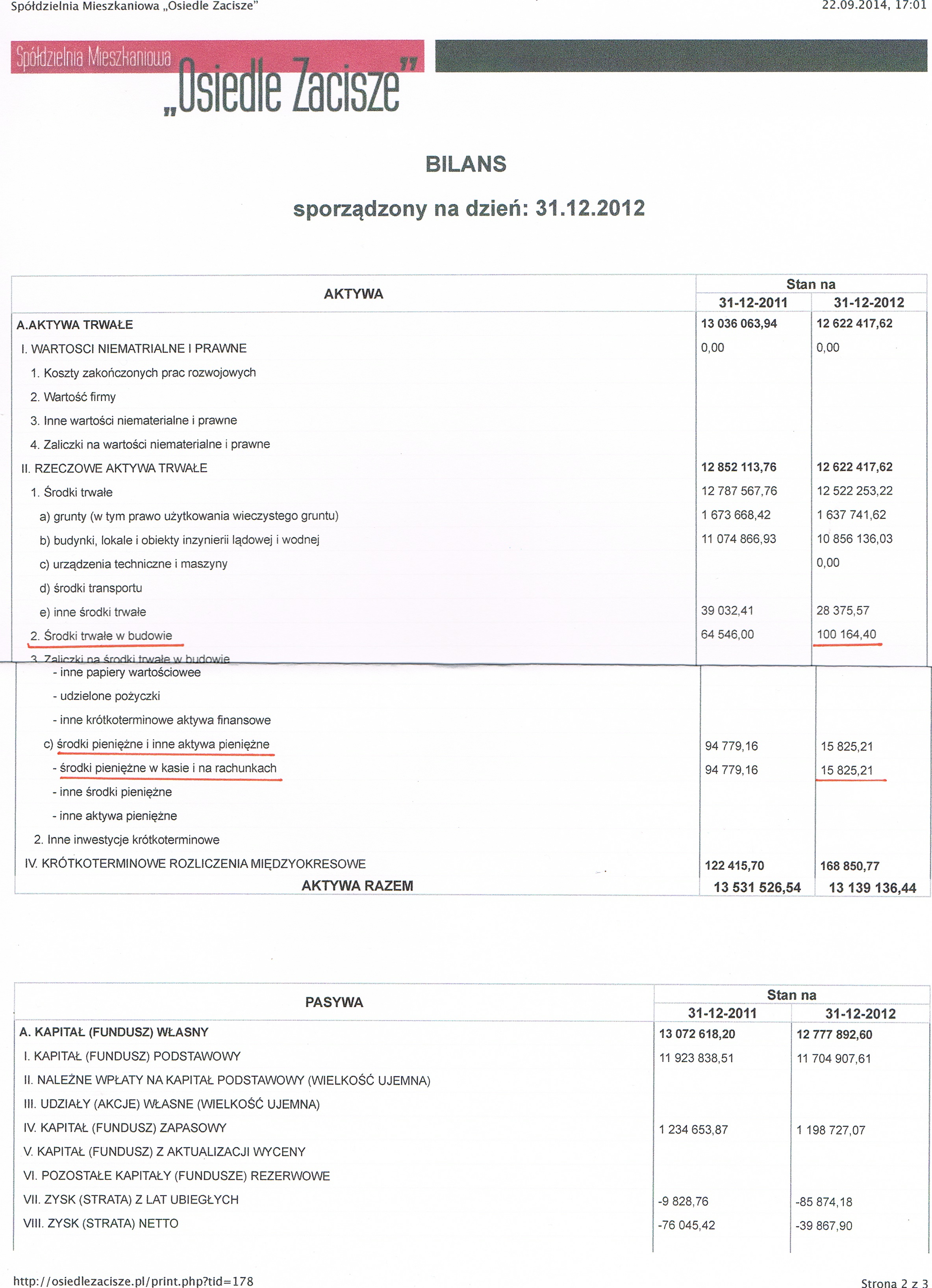

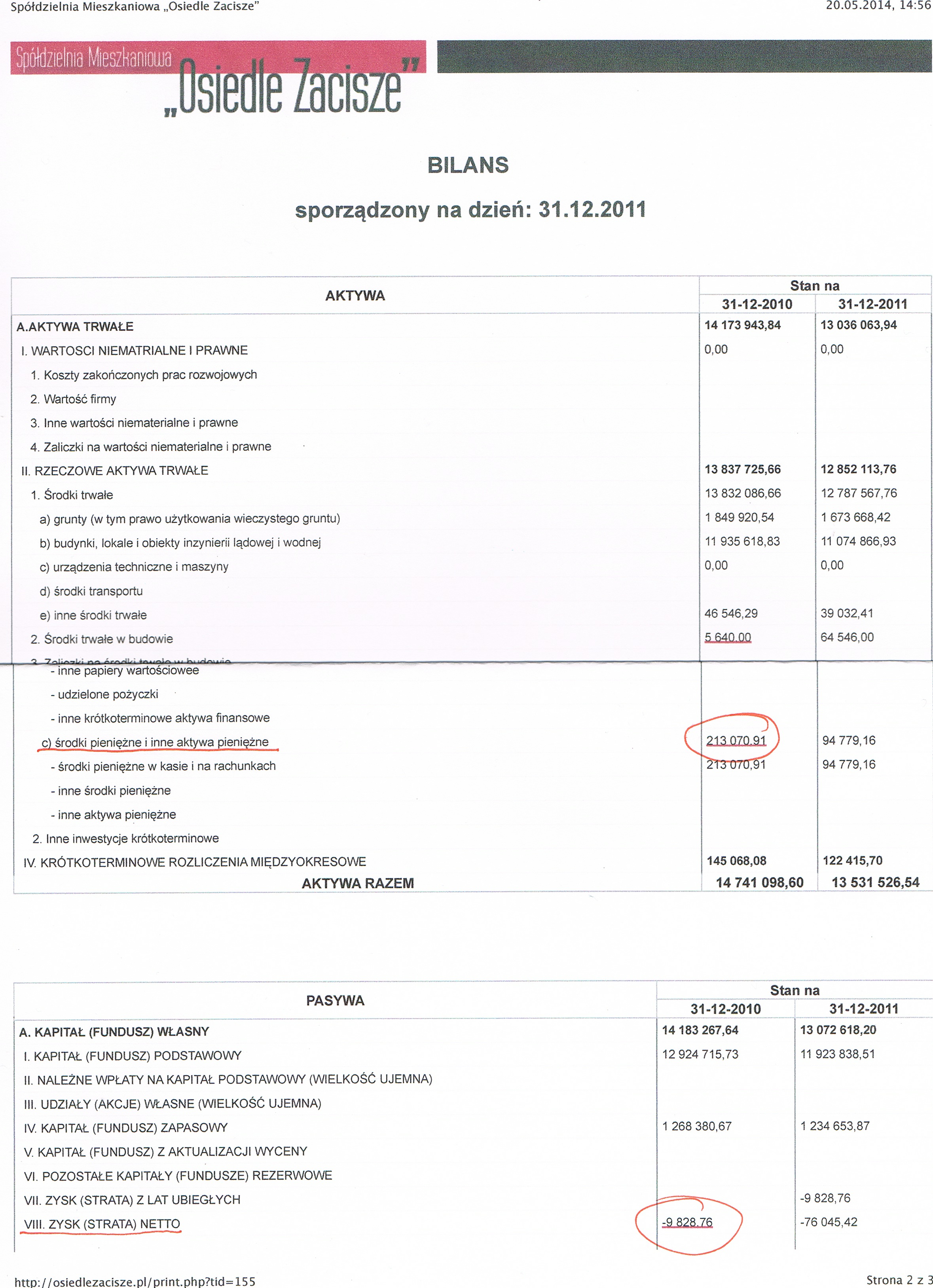

(14)Nie lubię tego!(0)200 tys. gdzie jesteście? – Nr 53

W roku 2011 odchodząca Prezes Dąbrowa zostawiła na rachunkach bankowych kwotę 213 070,91 zł. Większa część – jeżeli nie całość – zgromadzonych środków pieniężnych pochodziła z zaliczek na fundusz remontowy. W ciągu 2 lat pod rządami Prezes Florczuk kwota ta stopniała do 15 825,21 zł. Wydano zatem 197 245,70 zł. Niestety ze sprawozdań składanych na Walne Zgromadzenie nie można się dowiedzieć na co te pieniądze zostały przeznaczone. Sprawozdawczość Zarządu, Rady Nadzorczej i Księgowej milczy na ten temat.

Wyciągi z bilansu za lata 2010 – 2012

„Pocztą pantoflową” kolportowana jest przez admiratorów Prezes Florczuk informacja, że niniejsze pieniądze zostały wydane na pokrycie straty, która została ukryta przez poprzednią panią Prezes.

Jest to absurd w czystej postaci!

Zgodnie art.38 § 1 pkt. 4 prawo spółdzielcze, który mówi, że do wyłącznej właściwości walnego zgromadzenia należy podejmowanie uchwał w sprawie lub sposobu pokrycia strat. Jak wiemy taka uchwała o całkowitym pokryciu straty nie została podjęta. Została jedynie podjęta Uchwała nr 5/WZ/13/06/2013 mówiąca o: dokonać częściowego pokrycia straty z udziałów byłych członków Spółdzielni w łącznej kwocie 20.800 zł.*

W Protokołu z kontroli przeprowadzonej przez Komisję Rewizyjną (jeszcze wtedy Komisja działała) w dniach 28 i 29 maja 2012 r. czytamy:

Strata z działalności Spółdzielni za 2011 wynosi 76 045,42 zł.** (w 2010 r. strata wyniosła 9828,76, wcześniej osiągano nadwyżki) W porównaniu rokiem poprzednim zwiększyła się. Komisja poprosiła o wyjaśnienia skąd wzięła się tak duża strata. Pani Renata Borowska, księgowa, wyjaśniła, że Spółdzielnia miała w roku 2011 koszty, które nie były regulowane w latach poprzednich, np. faktura za nieumowne korzystanie z gruntu wystawiona przez Urząd Miasta za lata 2003-2011, koszty sądowe z 2010 roku (100000 zł rozłożone na raty na 3 lata), przedawnione należności wpisane w koszty roku 2011. Ad 7 str 3 i 4.

Z powyższego wynika, że koszty zostały zaksięgowane tylko nie zapłacone, więc nie występuje tu zjawisko w postaci ukrycia kosztów.

Ze sprawozdania finansowego wynika, że strata nie została pokryta, ale pieniądze z konta zniknęły.

W tym miejscu należy zadać publicznie pytanie Prezes Florczuk:

Na co zostały wydane nasze 200 000 złotych polskich?

Autor: Czarek Meszyński

*W roku 2013 podjęto uchwałę nr 5/WZ/13/06/2013

(…) dokonać częściowego pokrycia straty z lat ubiegłych powstałej na działalności zasobami mieszkaniowymi za lata 2007, 2008, 2009, 2010, 2011, 2012 z udziałów byłych członków Spółdzielni w łącznej kwocie 20.800 zł zgodnie z załącznikiem do niniejszej uchwały.

** Strata 76 045,42 zł została błędnie zaksięgowana jako wynik na pozostałej działalności gospodarczej; z dokumentów wynika, że powstała ona na zasadniczej działalności gospodarczej GZM (nadwyżka kosztów nad przychodami) i powinna ona być pokryta w następnym okresie.

(12)Nie lubię tego!(2)Fuszerka – Nr 26

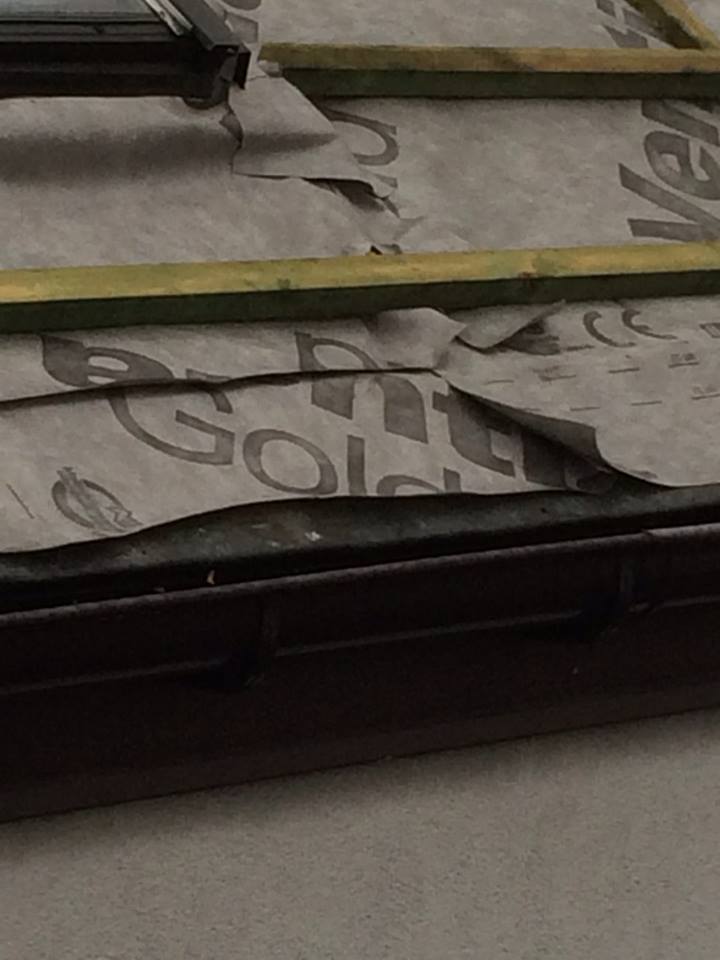

Zarząd Spółdzielni zaciągnął kredyt w wysokości 476 393,00 zł na remont dachów. W piśmie z dnia 30 czerwca 2014 r., które zostało podpisane przez Prezesa Zarządu Agnieszkę Florczuk czytamy: Zakres prac obejmuje wymianę wszystkich elementów pokrycia dachowego (łaty, kontrłaty, ocieplenie, folia, blacha) (…).

W bliżej nieokreślonych okolicznościach Zarząd powierzył wykonanie tych prac firmie Usługi Ogólne Budowlane Dariusz Tymiński.

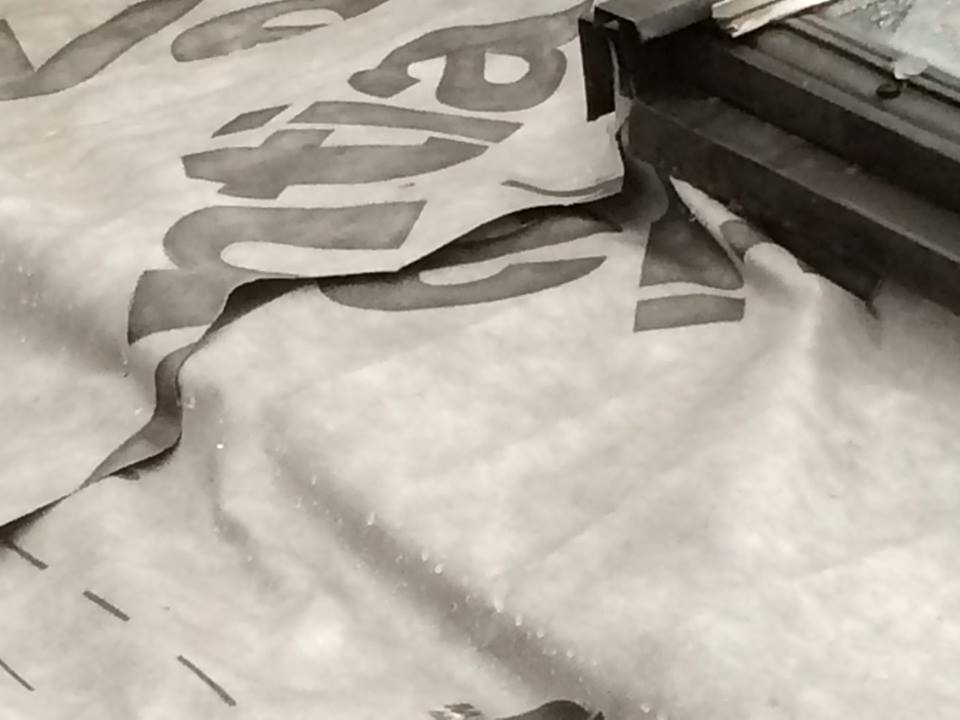

Foto: Końcówki membrany powiewają swobodnie na wietrze, Czarek Meszyński

Zgodnie z instrukcją producenta folii Ventia®:

Zalecanym sposobem montażu membrany dachowej na dachu jest montaż równoległy do okapu (poziomy). Montaż membrany dachowej Ventia rozpoczyna od ułożenia pierwszego pasa membrany równolegle do okapu rozpoczynając od najniższej części dachu, posuwając się w górę w stronę kalenicy. Niezależnie od sposobu wyprowadzenia membrany do rynny lub pod rynnę, skrajną część membrany należy nałożyć na obróbkę blacharską i połączyć pasem kleju butylowego, celem zapobiegnięcia podwiewaniu i ewentualnemu uszkodzeniu membrany.

Jak widzimy na dokumentacji zdjęciowej:

- pierwszy pas został ułożone ze sztukowanych skrawków membrany

- membrana została ułożona nad rynną, a nie jak to jest zalecane: wyprowadzenia membrany do rynny lub pod rynnę, skrajną część membrany należy nałożyć na obróbkę blacharską i połączyć pasem kleju butylowego

- łączenia pionowe – prostopadłe do okapu (wdłuż krowi) – nie zostały połączone taśmą reperacyjną celem szczelnego zamknięcia zakładu membrany.

Tak przeprowadzony remont dachu jest nie tylko nie zgodny ze sztuką dekarską, ale również nie wyeliminuje przyczyny zagrzybienia elewacji: W wyniku przeprowadzonych prac termomodernizacyjnych nastąpiła istotna zmiana konstrukcji dachu. Kołnierz z blachy falistej okalający elewację pod rynnami został usunięty a wypusty dachu znacznie zostały skrócone w ten sposób, że rynny się stykają bezpośrednio ze ścianą. To wszystko sprawia, że przy letnich ulewach nadmiar wody nieodprowadzony przez rynny – zbyt wąski przekrój – dostaje się pomiędzy ścianę a ocieplenie niszcząc skutecznie substancje budynku. Więcej szczegółów tu i tu.

Foto: Czarek Meszyński

Na zdjęciu są widoczne krople deszczu, które dostają się pod folię do ocieplenia – wełny mineralnej.

Brak zachowania należytej staranności ze strony Wykonawcy powoduje, że podstawowy cel remontu dachu jaki jest:

zapewnienie szczelności pokryć na dachach pochyłych powoduje, że wody opadowe, skropliny i przecieki sprowadzane są do okapu, a następnie poza obręb dachu

JEST NIE SPEŁNIONY.

Foto: Czarek Meszyński

Producent membrany nie dopuszcza:

- układania folii na łatach,

- układania folii w sposób mieszany raz równolegle, a raz prostopadle,

- układanie folii nienaprężonej tj, pofałdowanej.

Zgodnie zaleceniem producenta folia powinna być montowana w następujący sposób:

Foto: Instrukcja montażu Ventia®

Jak widzimy na zdjęciu membrana jest idealnie naprężona, nie jest pofaudowana, a końcówki nie fruwają na wietrze.

Foto: Taśma dwustronna, Instrukcja montażu Ventia®

Układanie membrany prostopadle do okapu (wzdłuż krokwi) spotykane przy kryciu blachą lub podczas renowacji wymaga łączenia pasm membrany taśmą reparacyjną celem szczelnego zamknięcia zakładu membrany.

Z informacji pozyskanych od dekarzy wynika, że wymieniają tylko do 20% ocieplenia (wełny mineralnej), co stoi w kolizji z pisemną deklaracją Prezes Florczuk.

Deszcz i wełna

Foto: Porzucona wełna na deszczu, Czarek Meszyński

Dekarze podczas ulewnego deszczu we wtorek 26.08.14 ok. godz 14.00 zostawili na dachu odkrytą paczkę wełny mineralne i niezabezpieczoną przed spadnięciem. Wełna mokra nie posiada żadnych własności termoizolacyjnych. Woda będzie z wełny wyciekać bardzo długo, nie ma pewności, że wełna wyschnie całkowicie. Prędzej stęchnie i zgnije.

Źródło:Ventia rodzina dyfuzyjnych membran dachowych

cdn

Post Scriptum

Słownik języka polskiego pod redakcją prof. Szymczaka tak definiuje fuszerkę: praca wykonana niedbale, niefachowo, po dyletancku, po fuszersku, partactwo; wytwór takiej pracy.

Autor: Czarek Meszyński

(20)Nie lubię tego!(5)Kontroświadczenie – Nr 24

W dniu 11 czerwca 2014 r. Organy Spółdzielni Mieszkaniowej „Osiedle Zacisze” wydały Oświadczenie podpisane przez następujące osoby:

Dorotę Kozielską, Julitę Złotek, Magdalenę Markiewicz, Agnieszkę Murawską,

Agnieszkę Florczuk, Michała Starzewskiego i Henryka Górniewskiego,

W Oświadczeniu zarzucono mi publicznie, że w moim autorskim opracowaniu „Analiza Ekonomiczno – Prawna Spółdzielni Mieszkaniowej „Osiedle Zacisze” (…)” posłużyłem się fałszywymi tezami, co w konsekwencji doprowadziło mnie do fałszywych wniosków. Wyżej wymienionym osobom pragnę zadać następujące pytania:

Które twierdzenia są fałszywymi tezami w moim opracowaniu?

- Czy wykazana strata przez Spółdzielnię w roku 2013 r. w wysokości 412 138,60 zł jest fałszywą tezą?

- Czy brakująca kwota z tytułu pobranych opłat za garaże w wysokości 147 557,04 zł jest fałszywą tezą?

- Czy bezprawne finansowanie budowy (działki nr 46 i 47) w wysokości 100 164,40 zł jest fałszywą tezą?

- Czy wyprowadzenie z FR kwoty 68 443,95 zł (stan na 32.12.2012) na para-fundusz remontowy „inwestycje w tereny zewnętrzne” jest fałszywą tezą?

- Czy zniknięcie środków zgromadzonych przez poprzedni Zarząd na rachunkach bankowych w wysokości ok. 200 000,00 zł (w Bilansie stan na 31.12.2010 wykazano w poz. środki pieniężne i inne aktywa pieniężne wart. 213 070,91, natomiast stan na 31.12.2012 wart. 15 825,21) jest fałszywą tezą?

- Czy niewypełnianie ustawowego obowiązku przez Radę Nadzorczą w zakresie przeprowadzenia lustracji (audytu finansowego) i publikowania sprawozdań z obrad Organów w Internecie jest fałszywą tezą.

- Czy niewypełnianie statutowych obowiązków przez Radę Nadzorczą w zakresie:

- uchwalanie planów gospodarczych,

- badanie okresowych sprawozdań oraz sprawozdań finansowych,

- składanie Walnemu Zgromadzeniu sprawozdań zawierających w szczególności wyniki kontroli i ocen sprawozdań finansowych,

- uczestniczenie w kontrolach Spółdzielni przeprowadzanych przez właściwe organy i nadzór nad wykonywaniem zaleceń pokontrolnych,

- powoływanie podmiotu uprawnionego do badania sprawozdania finansowego jest fałszywą tezą?

8. Czy chaos decyzyjny Zarządu dotyczący budowy (trzecie zadanie inwestycyjne – działki nr 46 i 47); budowa wkroczyła właśnie w szósty rok i nawet „szpadel nie został wkopany w ziemię” jest fałszywą tezą?

9. Czy nierzetelna termomodernizacja jest fałszywą tezą?

10. Czy nieprawidłowe rozliczenie Funduszu Remontowego, gdzie tylko na podstawie sprawozdań finansowych brakuje 117 882,10 zł jest fałszywą tezą?

Ponieważ nie wykazaliście Państwo, że w mojej Analizie posłużyłem się fałszywymi tezami oczekuję zwykłej ludzkiej przyzwoitości i publicznego przeproszenia mnie.

Podczas pisania Analizy dołożyłem wszelkich starań w zakresie rzetelności; każdy dokument udostępniony przez Spółdzielnię na stronie Internetowej był wielokrotnie skrupulatnie przeczytany i przeanalizowany. W procesie badawczym zostały zachowane wysokie międzynarodowe standardy, a zwłaszcza w zakresie prawdy, bezstronności i skrupulatności. Atrybutem mojego opracowania, którego główną inspiracją było poszukiwanie prawdy i dzielenie się z innymi – w tym wypadku ze spółdzielcami i mieszkańcami Osiedla. Celem Analizy było ustalenie stanu faktycznego w jakim znalazła się Spółdzielnia Mieszkaniowa „Osiedle Zacisze”.

Siedem osób, które przez dobrowolne złożenie swych podpisów pod Oświadczeniem, podważyło:

- moją rzetelność ekonomisty i badacza,

- moją wiarygodność,

- moją uczciwość,

- i moje dobre imię.

Postawiony przez Państwa nieudowodniony zarzut wykazuje znamiona czynu zabronionego określonego w artykule 212 § 1 kodeksu karnego.

Jednocześnie pragnę Państwu zwrócić uwagę na artykuł 213 § 2 kodeksu karnego:

Nie popełnia przestępstwa określonego w art. 212 § 1 lu 2, kto publicznie podnosi lub rozgłasza prawdziwy zarzut:

- dotyczący postępowania osoby pełniącej funkcję publiczną lub

- służący obronie społecznie uzasadnionego interesu.

Ponadto Konstytucja w art. 73 gwarantuje mi:

Każdemu zapewnia się wolność twórczości artystycznej, badań naukowych oraz ogłaszania ich wyników, wolność nauczania, a także wolność korzystania z dóbr kultury.

Innymi słowy: Pro publico bono

Z poważaniem

Cezary Meszyński

(17)Nie lubię tego!(0)

Najnowsze komentarze