Wygrał rozsądek – Nr 28 (281)

21 czerwca 2017 r. miało odbyć się Walne Zgromadzenie członków Spółdzielni Mieszkaniowej „Osiedle Zacisze”. Walne jednak się nie odbyło z przyczyn formalnych, a mianowicie, Zarząd nie wywiązał się z ustawowego obowiązku wynikającego z art. 8^3 ust. 6 u.s.m. i nie wyłożył wszystkich sprawozdań i projektów uchwał, które będą przedmiotem, obrad w terminie 21 dni. Spółdzielcy wykazali się zdrowym rozsądkiem i zagłosowali za zakończeniem nierozpoczętego jeszcze Walnego Zgromadzenia. I bardzo dobrze, bo sprawozdanie finansowe za rok 2016 zostało sporządzone przez kolejną nową księgową niezgodnie z ustawą o rachunkowości.

Na marginesie należy wskazać, że od roku 2011 Spółdzielnia zatrudniła już kolejną, ósmą księgową (Krystyna Mróz, Maria Baltes, Renata Borowska, Beata Tańska, Joanna Burek-Opioła, Grażyna Szewczyk, Jolanta Świerżewska, Marzenna Zawistowska).

To jest wynik! OSIEM KSIĘGOWYCH w ciagu 6 lat.

Zarząd zmieniał w tym czasie przynajmniej 3-krotnie oprogramowanie:

w roku 2011:

- program finansowo-księgowy firmy CRON

- program do środków trwałych firmy RAKS

- program kadrowo – płacowy firmy RAKS

w roku 2012:

- Mieszczanin

- SŁONIE (System Łatwej Obsługi Nieruchomości)

- e-Kartoteka

w roku 2016

- program księgowy Comarch ERP Optima,

- SYSTEmSM dedykowany do obsługi Spółdzielni i Wspólnot.

Nie muszę dodawać, że te powyższe programy komputerowe są ze sobą niekompatybilne. W tym „szaleństwie” jest metoda!

Jak powszechnie wiadomo, najważniejsza w każdym przedsiębiorstwie jest KASA. Proponuję, abyśmy razem sprawdzili czy kasa w naszej Spółdzielni się zgadza według ostatniego sprawozdania finansowego.

W roku 2016 nadwyżka przychodu nad kosztami wyniosła 117 914,72 zł.

W roku 2015 nadwyżka przychodu nad kosztami wyniosła 31 349,27 zł.

W roku 2016 skumulowany fundusz remontowy wyniósł 401 568,08 zł.

Razem 550 832,07 zł

Taka kwota powinna być zdeponowana na rachunku bankowym.

Niestety środki pieniężne w kasie i na rachunkach zostały wykazane w bilansie w wysokości 476 993,27 zł. Tylko w roku 2016 powstało manko o wartości 73 838,80 zł.

W ciągu 12 miesięcy zabrakło w kasie ponad 73 tys. zł.

Ale to nie koniec jeszcze! Pani Księgowa Zawistowska zgubiła fundusz udziałowy w wysokości 39 000.00 (stan na 31/12/2015 r.) i nie wykazała 347 317,98 zł tytułem wpłaconego wpisowego w funduszu zasobowym. Należy podkreślić, że jedynym dysponentem funduszy własnych jest Walne Zgromadzenie. W tej kwestii nie zapadła żadna uchwała zmniejszająca te wartości. W związku z tym te kwoty powinny być zgromadzone na lokatach bankowych.

Podsumujmy środki pieniężne jakie powinny być na rachunku:

550 832,07 + 39 000,00 + 347 317,98 = 937 150,05 zł, a jest niestety tylko 476 993,27, a to oznacza, że mamy manko w wysokości 460 156,78 zł.

Gdzie podziały się nasze pieniądze? Sprawozdanie finansowe na ten temat milczy. Sprawozdanie Zarządu również. Sprawozdanie Rady Nadzorczej nic na ten temat nie wspomina.

Czy to możliwe, że organy spółdzielni (Zarząd i Rada Nadzorcza) nie zauważyły, że „zawieruszyło” się im prawie pół miliona złotych?

Zgodnie z art. 26 ust. 1 ustawy o rachunkowości:

Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację zgromadzonych aktywów pieniężnych.

A to oznacza nic innego, że każda pozycja wykazywana w bilansie musi być ustawowo zinwentaryzowana.

Gospodarka w spółdzielniach mieszkaniowych ma charakter dualny:

- podstawowa działalność gospodarcza w zakresie zarządzania nieruchomościami – jest to przychód bezwynikowy (nie występują straty ani zysk) i nie jest opodatkowana,

- pozostała działalność gospodarcza (wynajem lokali użytkowych, parkingów, sprzedaż OC i OW z własnej kotłowni podmiotom trzecim itd.) jest opodatkowana.

W naszej Spółdzielni mamy tylko przychód z podstawowej gospodarki.

Są to środki pieniężne powierzone Zarządowi przez mieszkańców Osiedla, nad którymi sprawuje nadzór Rada Nadzorcza. Zarząd każdego roku musi „co do złotówki” rozliczyć się z tych powierzonych pieniędzy, prowadząc ewidencję przychodu i kosztów dla każdej nieruchomości oddzielnie. Taki stan rzeczy obowiązuje od 10 lat.

A u nas Zarząd wrzuca wszystkie pieniądze do wspólnego „WORKA” i jeszcze gubi przy tym prawie pół miliona złotych przy aprobacie Rady Nadzorczej.

Na najbliższym Walnym członkowie powinni zrobić porządek z nieudolnym Zarządem i spolegliwą Radą Nadzorczą.

Spółdzielnia Mieszkaniowa nie może być jak Trójkąt Bermudzki, w której z niewyjaśnionych powodów giną powierzone pieniądze członków.

Autor: Czarek Meszyński

Członek SM nr 102

(31)Nie lubię tego!

(31)Nie lubię tego! (2)

(2)Zgubione pieniądze – Nr 54

Czy zdarzyło Ci się zgubić pieniądze? Od dziś możesz się pocieszyć, że Twojej Spółdzielni też to się przytrafiło. A oto fakty, porównajmy dwa dokumenty pochodzące ze sprawozdania za 2013 rok przygotowane na Walne Zgromadzenie – 17 czerwca 2014 r.

Zguba nr 1

Informacja dodat. 2013 – wyciąg Sprawozdanie Zarządu 2013 – wyciąg

„Przechodząc” z jednego dokumentu (Informacja dodat. kwota 196 579,27) do drugiego dokumentu (Sprawozdanie Zarządu kwota 125 907,07) Spółdzielnia zgubiła z funduszu remontowego 70 672,20 zł.

Niestety nie jest to jedyna zguba.

Zguba nr 2

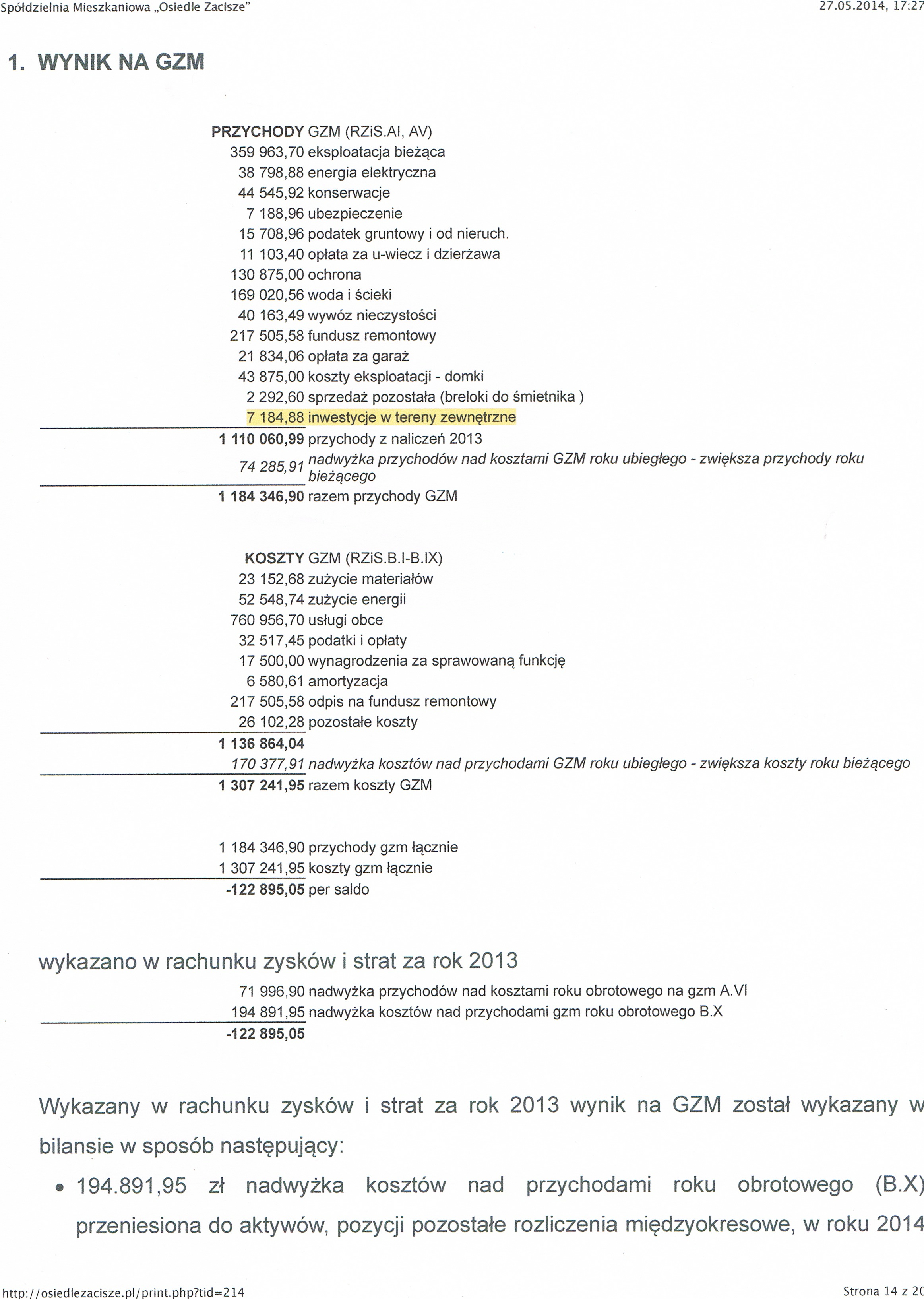

Spółdzielnia pobrała z tytułu inwestycje w tereny zewnętrzne kwotę 7 184,88 (Inf. dodat. str 14), ale zapomniała dopisać tę kwotę w poz. 14/d naliczenia w 2013 (Inf. dodat. str 20).

Zguba nr 3

Ze Sprawozdania Zarządu wynika, że wydano razem na inwestycje w tereny zewnętrzne kwotę 25 382,54, która w cudowny sposób przy pomocy storna pani Tańskiej przekształciła się w kwotę 35 764,04 – poz. 14/e wydatki w okresie 01-12/2013.

Definicja: storno – zapis anulujący błędną operację księgową Sposób poprawiania błędów księgowych, polegający na usunięciu ich wpływu na końcowe saldo konta a w niektórych przypadkach też na obroty.

Wniosek: z tego wynika, że Prezes Florczuk się pomyliła i wydała 10 381,50 więcej tylko nie wiadomo na co? Albo wyliczenia Księgowej Tańskiej dot. funduszu remontowego terenów zewnętrznych 68 443,95 stan początkowy na 01/01/2013 był błędny.*

Podsumowanie: dokonując porównania czterech pozycji w dwóch dokumentach można niezbicie stwierdzić, że Spółdzielnia zgubiła 88 238,58 złotych (70 672,20 +7 184,88 +10 381,50).

Post Scriptum

W Bilansie (środki pieniężne w kasie i na rachunku) wykazano 133 157,93 zł, a pobrano i nie wydano z tytułu zaliczek na fundusz remontowy kwotę 214 145,93 (196 579,27 + 7 184,89 + 10 381,50) + 21 834,06 (opłaty za garaże) = 235 979,72, a zatem brakuje w kasie 102 821,79 zł nie licząc oczywiście środków, które powinny być z tytułu eksploatacji

Autor: Czarek Meszyński

*Biorąc pod uwagę zapis w Informacji dodatkowej str 20: Działając na podstawie art. 26 ust. 2 uosm (Właściciele lokali są obowiązani uczestniczyć w wydatkach związanych z eksploatacją i utrzymaniem nieruchomości stanowiących mienie spółdzielni, które są przeznaczone do wspólnego korzystania przez osoby zamieszkujące w określonych budynkach lub osiedlu) dokonano storna zapisów na naliczeniach funduszu remontowego na kwotę 35.764,04 zł. Z tego wynika, że w rozliczeniu wydatków związanych z terenami zewnętrznymi pomyliła się jednak Prezes Florczuk, tylko dlaczego nie naniesiono korekty w sprawozdaniu zarządu?

(14)Nie lubię tego!(0)

Najnowsze komentarze