200 tys. gdzie jesteście? – Nr 53

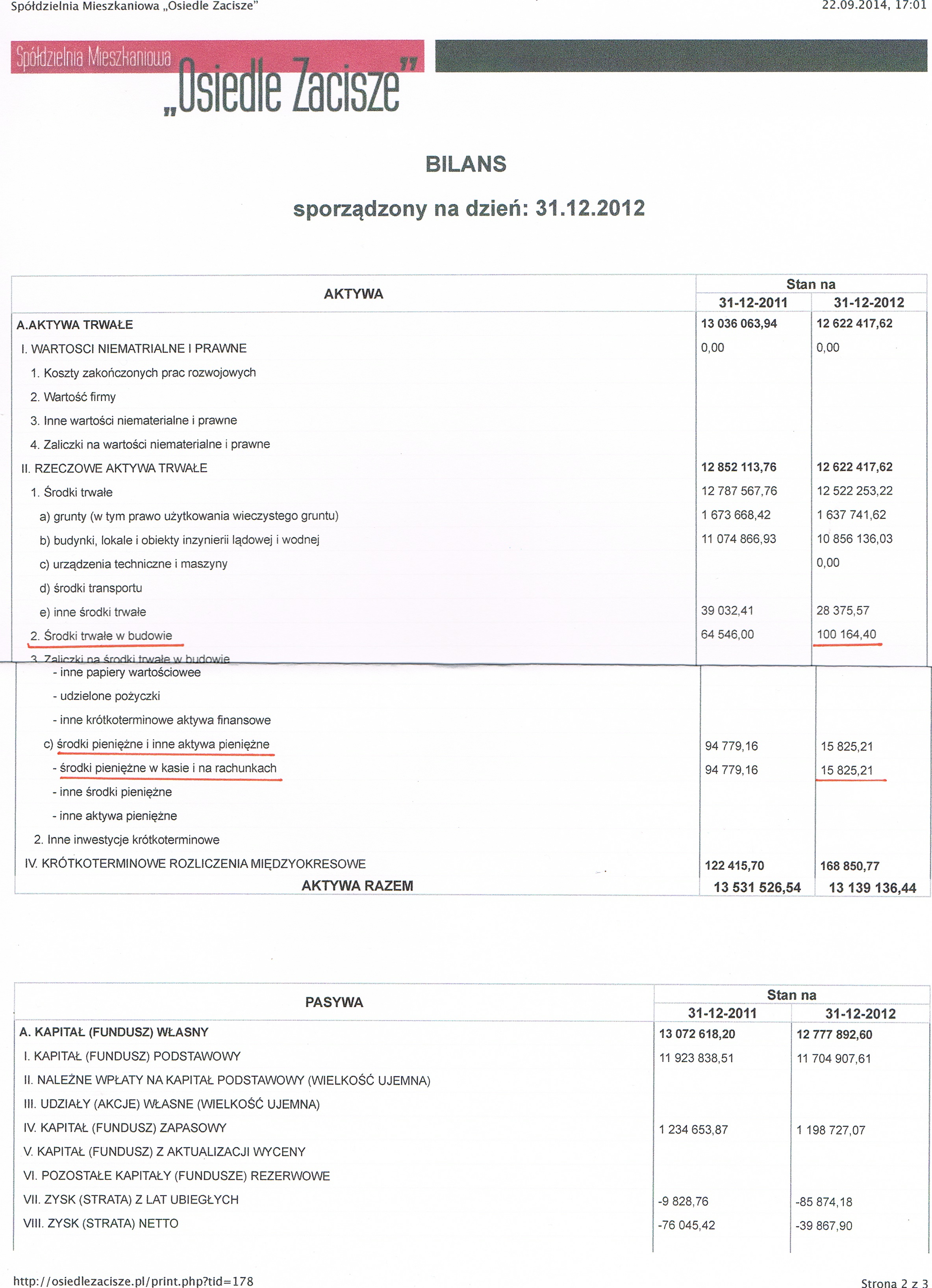

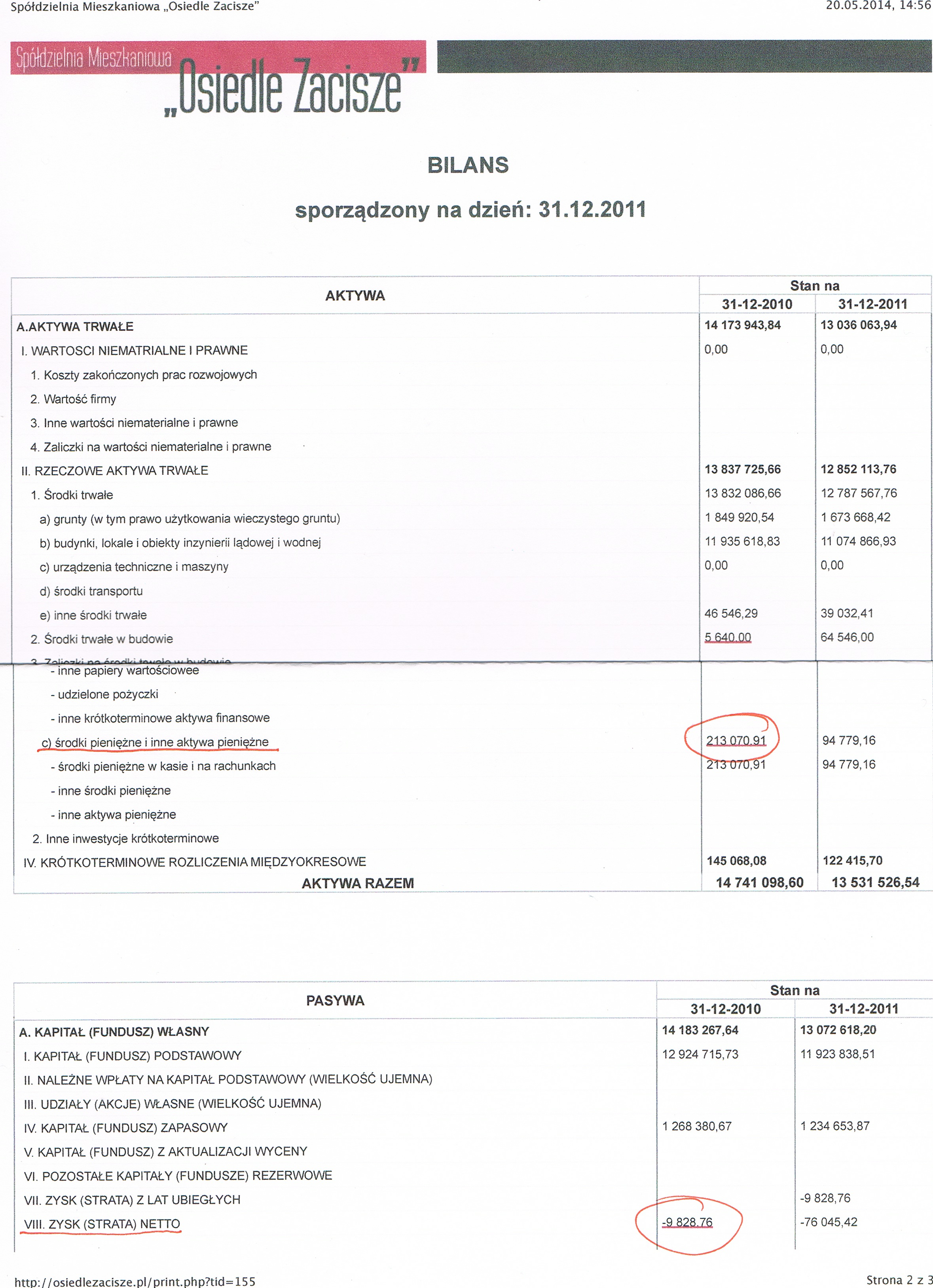

W roku 2011 odchodząca Prezes Dąbrowa zostawiła na rachunkach bankowych kwotę 213 070,91 zł. Większa część – jeżeli nie całość – zgromadzonych środków pieniężnych pochodziła z zaliczek na fundusz remontowy. W ciągu 2 lat pod rządami Prezes Florczuk kwota ta stopniała do 15 825,21 zł. Wydano zatem 197 245,70 zł. Niestety ze sprawozdań składanych na Walne Zgromadzenie nie można się dowiedzieć na co te pieniądze zostały przeznaczone. Sprawozdawczość Zarządu, Rady Nadzorczej i Księgowej milczy na ten temat.

Wyciągi z bilansu za lata 2010 – 2012

„Pocztą pantoflową” kolportowana jest przez admiratorów Prezes Florczuk informacja, że niniejsze pieniądze zostały wydane na pokrycie straty, która została ukryta przez poprzednią panią Prezes.

Jest to absurd w czystej postaci!

Zgodnie art.38 § 1 pkt. 4 prawo spółdzielcze, który mówi, że do wyłącznej właściwości walnego zgromadzenia należy podejmowanie uchwał w sprawie lub sposobu pokrycia strat. Jak wiemy taka uchwała o całkowitym pokryciu straty nie została podjęta. Została jedynie podjęta Uchwała nr 5/WZ/13/06/2013 mówiąca o: dokonać częściowego pokrycia straty z udziałów byłych członków Spółdzielni w łącznej kwocie 20.800 zł.*

W Protokołu z kontroli przeprowadzonej przez Komisję Rewizyjną (jeszcze wtedy Komisja działała) w dniach 28 i 29 maja 2012 r. czytamy:

Strata z działalności Spółdzielni za 2011 wynosi 76 045,42 zł.** (w 2010 r. strata wyniosła 9828,76, wcześniej osiągano nadwyżki) W porównaniu rokiem poprzednim zwiększyła się. Komisja poprosiła o wyjaśnienia skąd wzięła się tak duża strata. Pani Renata Borowska, księgowa, wyjaśniła, że Spółdzielnia miała w roku 2011 koszty, które nie były regulowane w latach poprzednich, np. faktura za nieumowne korzystanie z gruntu wystawiona przez Urząd Miasta za lata 2003-2011, koszty sądowe z 2010 roku (100000 zł rozłożone na raty na 3 lata), przedawnione należności wpisane w koszty roku 2011. Ad 7 str 3 i 4.

Z powyższego wynika, że koszty zostały zaksięgowane tylko nie zapłacone, więc nie występuje tu zjawisko w postaci ukrycia kosztów.

Ze sprawozdania finansowego wynika, że strata nie została pokryta, ale pieniądze z konta zniknęły.

W tym miejscu należy zadać publicznie pytanie Prezes Florczuk:

Na co zostały wydane nasze 200 000 złotych polskich?

Autor: Czarek Meszyński

*W roku 2013 podjęto uchwałę nr 5/WZ/13/06/2013

(…) dokonać częściowego pokrycia straty z lat ubiegłych powstałej na działalności zasobami mieszkaniowymi za lata 2007, 2008, 2009, 2010, 2011, 2012 z udziałów byłych członków Spółdzielni w łącznej kwocie 20.800 zł zgodnie z załącznikiem do niniejszej uchwały.

** Strata 76 045,42 zł została błędnie zaksięgowana jako wynik na pozostałej działalności gospodarczej; z dokumentów wynika, że powstała ona na zasadniczej działalności gospodarczej GZM (nadwyżka kosztów nad przychodami) i powinna ona być pokryta w następnym okresie.

(12)Nie lubię tego!

(12)Nie lubię tego! (2)

(2)3 Odpowiedzi na 200 tys. gdzie jesteście? – Nr 53

Dodaj komentarz

Musisz się zalogować, aby móc dodać komentarz.

Niestety, wg powyższych informacji, podejrzenia wielu mieszkańców osiedla są uzasadnione. Ktoś nas robi w trąbę i myśli, że mu to ujdzie na sucho!

"koszty sądowe z 2010 roku (100000 zł rozłożone na raty na 3 lata)" - informacja nie precyzyjna. Koszty sądowe wynikające z wyroku IIC 553/07 wyniosły w sumie 111 080 i były uregulowane w 2009 i 2010.

Symptomatyczne jest to, że Komisja Rewizyjna nie poinformowała z jakiego tytuły Spółdzielnia musiała te koszty ponieść. Należy podkreślić, że błędy popełnione przez Zarząd powinny być pokryte z OC.

Pingback: Zarząd jak struś – Nr 56 (246) | Osiedle Zacisze – moja mała ojczyzna