KOCHANKA PREZESA – nr 1 (355)

Czy Kochanka Prezesa może być członeczkiem spółdzielni mieszkaniowej?

Trzeba zaznaczyć, że Kochanka nie posiada ani mieszkanka, garażyczku, komóreczki nawet piwniczki. Według dwóch wybitnych zaciszański „intelektualistek” jak najbardziej tak, albowiem ma odpowiednie osobiste atuty:

- długie nogi,

- kształtny biust,

- blond loki,

a ponadto ma niezwykle kojący wpływ na Prezesa, gdyż go stymuluje, relaksuje i dopinguje. Są to cechy ważne dla funkcjonowania spółdzielni. Prezes pracuje w nieustannym stresie, mieszkańcy ciągle go się czepiają:

- opłaty są za wysokie,

- fundusz remontowy się rozpłynął,

- grunty są nieuregulowane,

- księgowość jest niekompetentna itd.

Kochanka Prezesa mówi do niego: Misiaczku ty się niczym nie przejmuj, ty masz większość w Radce Niedazorczej, a Walnym Zebrankiem to się nie martw, musisz tylko skrybę zatrudnić, kiedyś Sprawozdanko Finansowe miało 7 stroniczek, a ty musisz stworzyć epicki dokument, tak mniej więcej na 700 stroniczek, a jak dołożysz sprawozdanka, uchwałeczki, wnioseczki, opinieczki i uzasadnionka to będzie miało to dwie ryzy papieru. A jak myślisz czy te ludziki z mieszkaniówki to ogarną?, a czy w ogóle to przeczytają? Wątpię i absolutorium masz zapewnione, a jak jakiś buntowniczek Cię zaatakuję to ja go porażę wzrokiem, werbalnie rzucę mu się do gardła i go zasypię pseudo argumentacją i pokrętną logiką – kolejną kadencje masz wygraną. Możesz zawsze na mnie liczyć.

I tu niestety pojawił się BUNTOWNIK. Złożył żądanie do Zarządziku o wykreślenie Kochanki Prezesa z rejestru członków. W sukurs Prezesowi przyszły dwie słynne „ekspertki” z Zacisza i wydały w imieniu Zarządziku następującą opinię:

Prezes nie podejmie aktualnie żadnych czynności w zakresie wykreślenia Kochanki Prezesa.

Uzasadnienie

Kochanka Prezesa nabyła prawa 30 lat wcześniej jako członeczek założycielek SM. W związku z tym ma dożywocie w Spółdzielni. A biorąc pod uwagę, że ma ogromne zasługi dla rozwoju spółdzielczości w Polsce oraz na fakt, że intensywnie doradza Prezesowi to jej dzieciaczki, wnuczki i prawnuczki też będą miały dożywocie.

I tu pojawił się problemik. Okazało się, że z przeprowadzonej kontrolki wynika jednoznacznie, że ludki z mieszkaniówki mają głęboką frustracje. Prezesik wpadł w panikę, po nockach nie mógł spać, bo przecież wiadomo, że jak ludki z mieszkaniówki wpadły w głęboką depresję to pójdą najpierw na L4, a następnie stracą robótkę i nie będą miały dochodziku. A jak ludki z mieszkaniówki nie będą miały dochodziku to Prezesek też ten dochodzik straci. Prezesika ogarnęła ciemna rozpacz, bo jak z fundusiku na remonciki wyprowadzić pieniążki na wywczasy na Baleary lub Karaiby?

I tu z pomocą przyszła Kochanka: Misiu, ludkom z mieszkaniówki trzeba zapewnić psychoterapię i dostarczyć im psychotropy i to w dużych ilościach – będą otępieni do kwadratu, bezproblemowo będzie można nimi zarządzać. W tym celu trzeba utworzyć w Statuciku funduszek na psychoterapię, Radka Nienadzorcza niech opracuje stosowny regulaminek. W ten sposób zostaniesz Ojczulkiem Opatrzności.

Czarek Meszyński

(16)Nie lubię tego!

(16)Nie lubię tego! (0)

(0)Tercet Egzotyczny – Nr 7 (341)

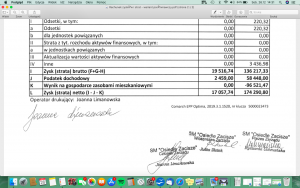

Tercet Egzotyczny w składzie: Ryszarda Uchmańska, Julita Złotek, Joanna Limanowska z preparowały bezwątpienia sprawozdanie finansowe za rok 2018. Celowo używam tego terminu, ponieważ trudno jest powiedzieć, że sprawozdanie to zostało sporządzone w sposób rzetelny, zgodnie z obowiązującym prawem, wręcz przeciwnie – nosi wszelkie znamiona oszustwa. Sprawozdanie zostało podpisane przez Ryszardę Uchmańską, Julitę Złotek i Joanne Limanowską, a następnie przedstawione Walnemu Zgromadzeniu, które odbyło się w dniu 25 czerwca 2019 r. Spółdzielcy nie mając świadomości podjęli uchwałę nr 3/WZ/25/06/2019 w sprawie zatwierdzenia sprawozdania finansowego za rok 2018.

Powyższe tabele rachunku zysku i strat są tego dowodem. Nadwyżka kosztów nad przychodami w gospodarce zasobami mieszkaniowymi w wysokości 96 521,47 zł raz została podana ze znakiem minus (2018), a drugi raz ze znakiem plus (2019) – przedostatnia pozycja w tabelach. W ten kuriozalny sposób niedobory zostały przekształcone w zysk, bo jak powszechnie wiadomo dwa minusy dają plus. Z punktu widzenia ekonomii jest to nonsens. W korespondencji mailowej zwracałem Zarządowi na to uwagę. Zarząd Spółdzielni zlecił wydanie opinii dotyczącej prawidłowości sporządzenia sprawozdania finansowego za rok 2018. Opinia była negatywna i Zarząd ją ukrył. Oczywiste jest, gdyby opinia była znana Walnemu Zgromadzeniu to sprawozdanie finansowe nie byłoby zatwierdzone, a Zarząd nie otrzymałby absolutorium. W tym miejscu należy zadać pytania:

- Co powodowało Uchmańską/Złotek/Limanowską, że dopuściły się takiego występku, a mianowicie przedstawienie nierzetelnych dokumentów, które stypizowane jest w art. 271 § 1 kk. Funkcjonariusz publiczny lub inna osoba uprawniona do wystawienia dokumentu, która poświadcza w nim nieprawdę co do okoliczności mającej znaczenie prawne, podlega karze pozbawienia wolności od 3 miesięcy do lat 5?

- Jaka była motywacja dla Uchmańskiej/Złotek/Limanowskiej, że postawiły na szwank swoją reputacje?

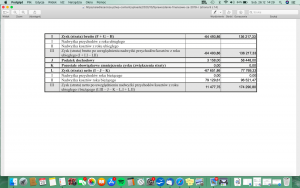

Odpowiedzi należy szukać w pieniądzach, albowiem Zarząd sprzedał działki inwestycyjne za kwotę 615 000,00 zł brutto. Po odliczeniu stosownych podatków, na konto Spółdzielni wpłynęło 442 278,00 zł, co stanowi nadwyżkę budżetową. Jedynym dysponentem tej nadwyżki jest Walne Zgromadzenie. Zarząd zdawał sobie sprawę, że gdyby taka uchwała zapadła to nie miałby „swobodnego” dostępu do tej kwoty. Postanowił przygotować uchwałę wydmuszkę nr 10/WZ/25/06/2019 w sprawie podziału nadwyżki bilansowej za rok 2018, gdzie została podana wirtualna wartość – niedobory/strata na GZM została przekształcona w zysk (w sumie 174 290,80 zł w tym (-) 96 521,47 niedobory GZM – to prawdziwa aberracja księgowa), aby odwrócić uwagę spółdzielców od kwoty, która wpłynęła ze sprzedaży działek. Bezspornym jest, że nadwyżka bilansowa powstała w wyniku sprzedaży działek inwestycyjnych nie była w konsekwencji tego przedmiotem uchwały.

Biorąc powyższe pod uwagę, uchwała w sprawie nadwyżki budżetowej powinna zawierać wartość 520 049,33 zł (442 278,00 + 77 769,33)

W tym miejscu należy postawić hipotezę graniczącą z pewnością, że Zarząd chciał mieć „swobodny” dostęp do tych pieniędzy, by stosownym czasie je wyprowadzić. Dowód? Pismo Zarządu z dnia 20/3/2020 r. w sprawie 113 000,00 zł, które prawem kaduka zostały wyprowadzone z kwoty głównej ze sprzedaży działek na rzekome pokrycie bieżących zobowiązań Spółdzielni – to będzie przedmiotem następnego wpisu.

Mamy tu do czynienia ze spektakularną próbą wyprowadzenia ponad 400 000,00 zł. Należy dodać, że nie jest to pierwsza próba wyprowadzenia pieniędzy w ten sposób. Przed laty skutecznie wyprowadzono 700 000,00 zł, ale o tym w następnych wpisach.

Wydaje się, że kieszonkowiec z Brzeskiej ma więcej finezji niż Tercet Egzotyczny: Uchmańska/Złotek/Limanowska.

Czarek Meszyński

(63)Nie lubię tego!(7)Mini wykład o kalkulacji wysokości opłat – Nr 4 (338)

Na wstępie należy podkreślić specyfikę spółdzielni mieszkaniowej. Jest to szczególny podmiot gospodarczy oparty na zasadzie non profit tzn. podstawowa działalność gospodarcza polegająca na zarządzaniu nieruchomościami jest bezwynikowa – nie występuje zysk ani strata. W art. 1 ust. 1 pkt 1^1 u.s.m. ustawodawca stwierdził: Spółdzielnia mieszkaniowa nie może odnosić korzyści majątkowych kosztem swoich członków (…). Innymi słowy zaliczki na opłaty powinny być tak skalkulowane by nie wystąpiła nadpłata ani niedopłata – krótko mówiąc obowiązuje tu zasada balansu. Oczywiście rzeczywistość gospodarcza jest bardziej złożona niż teoria i dlatego w art. 6 ust. 1 cytowanej ustawie została ustanowiona reguła ekwiwalentności. W uchwale Sądu Najwyższego z dnia 13 czerwca 1990 r. (III CZP 31/90) czytamy: „Sąd Najwyższy zwracał uwagę już poprzednio, akcentując regułę ekwiwalentności między świadczeniami dostarczonymi przez spółdzielnię a zwrotem ich kosztów.”

Kluczową rolę odgrywa tu rada nadzorcza, która pełni funkcję nadzoru i kontroli nad działalnością spółdzielni – art. 46 § 1 pkt 2 u.p.s. Niestety ten organ stosunkowo rzadko korzysta z tej swojej prerogatywy. Sam byłem jako nieliczny w Polsce, a na pewno jedyny w swojej spółdzielni członkiem rady nadzorczej przez cztery kadencje. Swoją wiedzę czerpię nie tylko z teorii, ale również z praktyki. Niestety rada nadzorcza nie wypełnia ustawowego obowiązku. Dlaczego? A to już jest temat na inny wpis.

Ale wróćmy do kalkulacji opłat. Ewa Bończak-Kucharczyk w swej monografii poświęconej spółdzielniom mieszkaniowym (Spółdzielnie Mieszkaniowe – Komentarz, Wyd. Wolters Kluwer, Warszawa 2018) napisała:„Kalkulacja wysokości opłat powinna zatem wprost wynikać z ponoszonych przez spółdzielnię na te cele kosztów.(…) prawo do uzyskania wiedzy o tych kosztach, ale także pośrednie prawo do kontroli, czy spółdzielnia działa prawidłowo, nie żąda opłat „z sufitu” albo np. nie dolicza zysku.”

A jak jest w SM „Osiedle Zacisze”? Zarząd w składzie: Ryszarda Uchmańska, Agnieszka Żebrowska, Piotr Kubel wysyłają latem 2020 r. kalkulację kosztów z dnia 22 października 2019 r. Paranoja, kpina z mieszkańców czy zła wola?

Zgodnie z art. 12 ust. 1 pkt 7 ustawy o rachunkowości w przypadku mojej Spółdzielni zamknięcie ksiąg rachunkowych powinno nastąpić nie później niż do 31 marca. Czyli Zarząd powinien dysponować twardymi danymi dotyczącymi poniesionych kosztów i uzyskanych przychodów. w roku 2019. Mało tego na koniec lipca powinno być zaksięgowane pierwsze półrocze 2020 r. Nasz „Egzotyczny Zarząd” wysyła „lipną kalkulację” z października 2019 r. opartą na roku 2018. I tak dobrze, że nie cofnęli się do antyku i do judaszowskich srebrników.

Czarek Meszyński

(46)Nie lubię tego!(4)Lawinowe Koszty – Nr 1 (335)

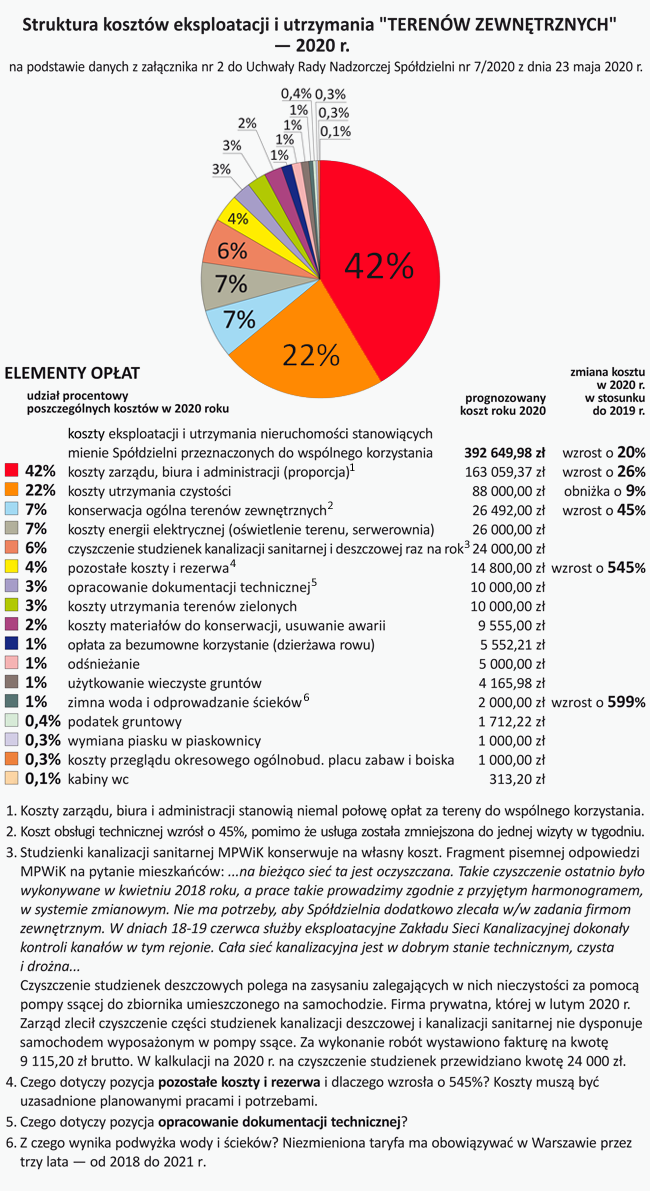

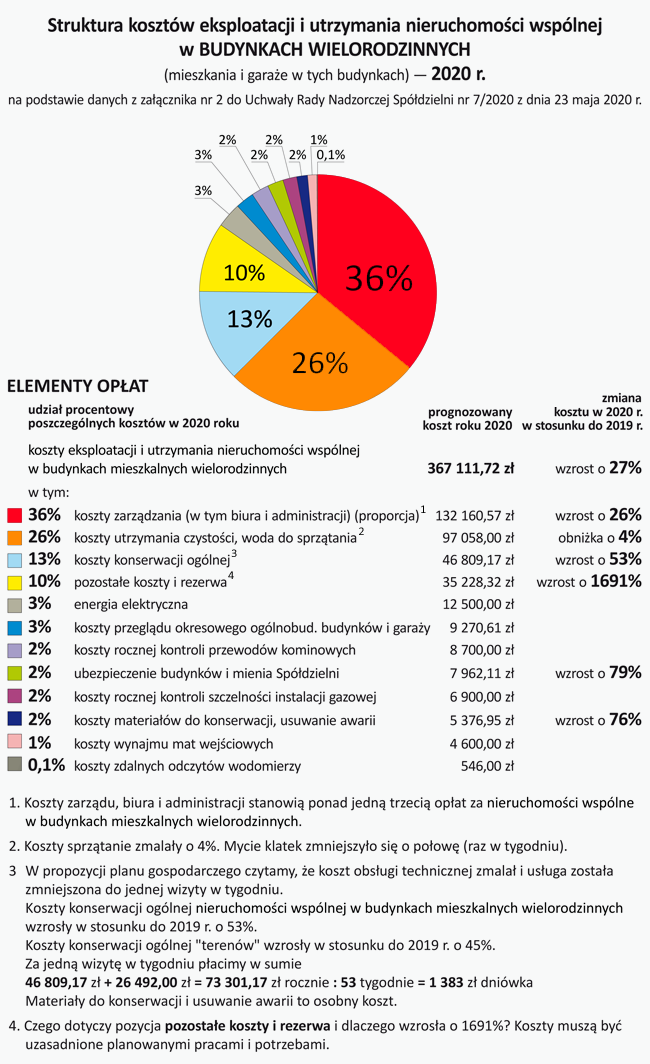

Mieszkańcy przygotowali analizę struktury kosztów zarządzania SM „Osiedle Zacisze”.

Z powyższych danych wynika, że właściciele 143 lokali w budynkach wielorodzinnych będą ponosić koszty w wysokości 295 220, 55 zł rocznie tj. 24 601,71 zł miesięcznie na utrzymanie 3 osobowego Zarządu oraz księgowej, która nie umie księgować.

Kuriozum stanowi wyliczenie kosztów zarządzania terenami do wspólnego korzystania (boisko, plac zabaw, trawniki, chodniki, ulice) na kwotę 163 059,97 zł tj. o 30 899,40 zł więcej niż zarządzanie częściami wspólnymi budynków. Absurd totalny! Zarząd bardziej troszczy się o „trawniczki” niż o budynki. COVID 19 sprawił, że wiele branż takich jak gastronomia, hotelarstwo, turystyka, muzealnictwo, eventowa i muzyczna przeżywają poważne problemy i grozi im bankructwo. Wielu spółdzielców traci środki finansowe potrzebne na swoje utrzymanie. Zarząd zamiast dokonać cięć kosztów to mieszkańcom zafundował horendalne podwyżki.

Ryszarda Uchmańska, która od ponad dwóch lat jest prezesem Zarządu widocznie wychodzi z założenia, jak onegdaj Jerzy Urban Zarząd/Rząd sam się wyżywi.

Zarząd Spółdzielni w składzie: Ryszarda Uchmańska, Agnieszka Żebrowska, Piotr Kubel traktują mieszkańców jak „DOJNĄ KROWĘ” i w cyniczny sposób próbują drenować ich portfele..

Zarząd wykorzystał COVID 19 i wstrzymał organizowanie Walnego Zgromadzenia, prawdopodobnie ma świadomość, że nie otrzymałby absolutorium. Gdyby Zarząd miał dobrą wolę to mógłby zamieścić materiały na stronie internetowej i zorganizować WZ, a głosowanie mogłoby odbyć się korespondencyjnie lub przez Internet przy zachowaniu reżimu tajności dla udzielenia absolutorium dla Zarządu. Wybory prezydenckie mogą się odbyć, a WZ póki co to NIE. Art. 37 § 3 wskazuje O czasie, miejscu i porządku obrad zebrania przedstawicieli należy zawiadomić wszystkich członków spółdzielni w sposób wskazany w statucie. Zgodnie z § 27 ust. 1 Statutu Walne Zgromadzenie zwoływane jest przez Zarząd przynajmniej raz w roku w terminie do dnia 30 czerwca. Zarówno ustawa jak i Statut nie określa, że WZ musi koniecznie się odbyć w formie „fizycznej” Co prawda Art. 90 ustawy z dnia 31 marca 2020 r.,tzw. ustawa covidowa, przewiduje, że zwołanie WZ ulega przedłużeniu o 6 tygodni od dnia odwołania stanu epidemicznego, ale ustawodawca miał na myśli tradycyjną formę, a nie głosowanie korespondencyjne albo za pomocą sieci. Zarząd ten przepis niestety zinterpretował literalnie. Na stronie internetowej zamieszczone jest tylko sprawozdanie Zarządu, brak sprawozdania finansowego, RN oraz projektów uchwał. Zarząd ma obowiązek złożenia tych dokumentów do KRS i US do 30 czerwca. Z tego wynika, że dokumenty te powinny być już sporządzone tylko póki co zostały utajnione przed członkami spółdzielni.

Czarek Meszyński

(45)Nie lubię tego!(3)Wygrał rozsądek – Nr 28 (281)

21 czerwca 2017 r. miało odbyć się Walne Zgromadzenie członków Spółdzielni Mieszkaniowej „Osiedle Zacisze”. Walne jednak się nie odbyło z przyczyn formalnych, a mianowicie, Zarząd nie wywiązał się z ustawowego obowiązku wynikającego z art. 8^3 ust. 6 u.s.m. i nie wyłożył wszystkich sprawozdań i projektów uchwał, które będą przedmiotem, obrad w terminie 21 dni. Spółdzielcy wykazali się zdrowym rozsądkiem i zagłosowali za zakończeniem nierozpoczętego jeszcze Walnego Zgromadzenia. I bardzo dobrze, bo sprawozdanie finansowe za rok 2016 zostało sporządzone przez kolejną nową księgową niezgodnie z ustawą o rachunkowości.

Na marginesie należy wskazać, że od roku 2011 Spółdzielnia zatrudniła już kolejną, ósmą księgową (Krystyna Mróz, Maria Baltes, Renata Borowska, Beata Tańska, Joanna Burek-Opioła, Grażyna Szewczyk, Jolanta Świerżewska, Marzenna Zawistowska).

To jest wynik! OSIEM KSIĘGOWYCH w ciagu 6 lat.

Zarząd zmieniał w tym czasie przynajmniej 3-krotnie oprogramowanie:

w roku 2011:

- program finansowo-księgowy firmy CRON

- program do środków trwałych firmy RAKS

- program kadrowo – płacowy firmy RAKS

w roku 2012:

- Mieszczanin

- SŁONIE (System Łatwej Obsługi Nieruchomości)

- e-Kartoteka

w roku 2016

- program księgowy Comarch ERP Optima,

- SYSTEmSM dedykowany do obsługi Spółdzielni i Wspólnot.

Nie muszę dodawać, że te powyższe programy komputerowe są ze sobą niekompatybilne. W tym „szaleństwie” jest metoda!

Jak powszechnie wiadomo, najważniejsza w każdym przedsiębiorstwie jest KASA. Proponuję, abyśmy razem sprawdzili czy kasa w naszej Spółdzielni się zgadza według ostatniego sprawozdania finansowego.

W roku 2016 nadwyżka przychodu nad kosztami wyniosła 117 914,72 zł.

W roku 2015 nadwyżka przychodu nad kosztami wyniosła 31 349,27 zł.

W roku 2016 skumulowany fundusz remontowy wyniósł 401 568,08 zł.

Razem 550 832,07 zł

Taka kwota powinna być zdeponowana na rachunku bankowym.

Niestety środki pieniężne w kasie i na rachunkach zostały wykazane w bilansie w wysokości 476 993,27 zł. Tylko w roku 2016 powstało manko o wartości 73 838,80 zł.

W ciągu 12 miesięcy zabrakło w kasie ponad 73 tys. zł.

Ale to nie koniec jeszcze! Pani Księgowa Zawistowska zgubiła fundusz udziałowy w wysokości 39 000.00 (stan na 31/12/2015 r.) i nie wykazała 347 317,98 zł tytułem wpłaconego wpisowego w funduszu zasobowym. Należy podkreślić, że jedynym dysponentem funduszy własnych jest Walne Zgromadzenie. W tej kwestii nie zapadła żadna uchwała zmniejszająca te wartości. W związku z tym te kwoty powinny być zgromadzone na lokatach bankowych.

Podsumujmy środki pieniężne jakie powinny być na rachunku:

550 832,07 + 39 000,00 + 347 317,98 = 937 150,05 zł, a jest niestety tylko 476 993,27, a to oznacza, że mamy manko w wysokości 460 156,78 zł.

Gdzie podziały się nasze pieniądze? Sprawozdanie finansowe na ten temat milczy. Sprawozdanie Zarządu również. Sprawozdanie Rady Nadzorczej nic na ten temat nie wspomina.

Czy to możliwe, że organy spółdzielni (Zarząd i Rada Nadzorcza) nie zauważyły, że „zawieruszyło” się im prawie pół miliona złotych?

Zgodnie z art. 26 ust. 1 ustawy o rachunkowości:

Jednostki przeprowadzają na ostatni dzień każdego roku obrotowego inwentaryzację zgromadzonych aktywów pieniężnych.

A to oznacza nic innego, że każda pozycja wykazywana w bilansie musi być ustawowo zinwentaryzowana.

Gospodarka w spółdzielniach mieszkaniowych ma charakter dualny:

- podstawowa działalność gospodarcza w zakresie zarządzania nieruchomościami – jest to przychód bezwynikowy (nie występują straty ani zysk) i nie jest opodatkowana,

- pozostała działalność gospodarcza (wynajem lokali użytkowych, parkingów, sprzedaż OC i OW z własnej kotłowni podmiotom trzecim itd.) jest opodatkowana.

W naszej Spółdzielni mamy tylko przychód z podstawowej gospodarki.

Są to środki pieniężne powierzone Zarządowi przez mieszkańców Osiedla, nad którymi sprawuje nadzór Rada Nadzorcza. Zarząd każdego roku musi „co do złotówki” rozliczyć się z tych powierzonych pieniędzy, prowadząc ewidencję przychodu i kosztów dla każdej nieruchomości oddzielnie. Taki stan rzeczy obowiązuje od 10 lat.

A u nas Zarząd wrzuca wszystkie pieniądze do wspólnego „WORKA” i jeszcze gubi przy tym prawie pół miliona złotych przy aprobacie Rady Nadzorczej.

Na najbliższym Walnym członkowie powinni zrobić porządek z nieudolnym Zarządem i spolegliwą Radą Nadzorczą.

Spółdzielnia Mieszkaniowa nie może być jak Trójkąt Bermudzki, w której z niewyjaśnionych powodów giną powierzone pieniądze członków.

Autor: Czarek Meszyński

Członek SM nr 102

(31)Nie lubię tego!(2)

Najnowsze komentarze