Do Rady Nadzorczej… – Nr 66

Słowa te kieruję do Rady Nadzorczej, a raczej do szczątkowej formy jaka z niej pozostała. Z informacji pozyskanej od Zarządu wynika, że Rada pracuje w składzie 2 osobowym, gdyż trzecia w ogóle sie nie pojawia, ponadto jeden z członków RN nie miał pojęcia, o remontach na swojej klatce, na niebagatelną kwotę kilku tysięcy złotych.

Czy dwie osoby mogą decydować o losach Spółdzielni?

W ostatnim czasie doszło do poważnych naruszeń prawa (prawo spółdzielcze, uosm) przez RN:

- brak kontroli sprawozdań finansowych,*

- brak lustracji,

- przewłaszczenie wyłącznych uprawnień Walnego Zgromadzenia dot. oznaczenia najwyższej kwoty zobowiązań,

- nadanie uprawnień Zarządowi do zadłużania Spółdzielni do 500 tys. zł – regulamin Zarządu,

- niepublikowanie na stronie Internetowej protokołów z obrad,**

- nieuchwalanie planów gospodarczych wieloletnich, a nawet rocznych (2013), brak harmonogramu prac remontowych,***

- scedowanie zarządzania Spółdzielnią na Midem Sp. z o.o.,

- akceptacja inwestycji/remontów dachu bez uchwały Walnego Zgromadzenia,****

- brak rozliczania kosztów i przychodów dla każdej nieruchomości oddzielnie.

Aż 9 uchybień wynikających z litery prawa!

Ale inne decyzję podjęte przez RN również stawiają pod znakiem zapytania Państwa kompetentność do sprawowania funkcji kontroli i nadzoru nad działalnością Spółdzielni.

Dla przykładu podam dwie:

- Podwyżka opłat – w jednym czasie RN „zaserwowała” nam trzy duże podwyżki z tytułu: FR 66%, eksploatacja 26% (suma z dwóch lat) i garaży o 460% (w niektórych w wypadkach nawet o 1000%)

- Zakres zaplanowanych prac remontowych.

Ad 1. Takie drakońskie podwyżki nie były podyktowane rzeczywistymi kosztami czy potrzebami mieszkańców tylko wynikały z przepłacania usług przez Zarząd, wprowadzenia kosztów zewnętrznych (np. II etap inwestycji), które nie są kosztami GZM, czy też akceptowanie bliżej nieokreślonych a wysokich wydatków takich jak: koszty poprzednich okresów, pozostałe usługi w tym koszty przeniesienia własności, materiały i przedmioty.

Ad 2. Z planu gospodarczego i finansowego na rok 2014, który po 9 miesiącach został w końcu opublikowany, wynika, że RN wraz z Zarządem zaplanowała m.in. takie remonty jak remont dachów w cenie 9 000 zł za klatkę czy też remont schodów wejściowych 9 225 zł. To niezbicie dowodzi, że obecna inwestycja dot. dachów w cenie 66 000***** plus odsetki jest wykonywany nie tylko bez uchwały Walnego, ale również niezgodnie z planem remontów przyjętym przez RN. Także remont schodów budzi duże kontrowersje, ponieważ nieruchomości mają pilniejsze potrzeby tak jak docieplenie budynków od fundamentów i parteru, czy wyeliminowanie wilgoci i pleśni w piwnicach.

Uważam to za duże nieporozumienie, że RN uchwala „jakieś tam sobie plany” bez konsultacji z mieszkańcami, bez ustalenia rzeczywistych potrzeb ich nieruchomości, i bez uchwalenie kierunków rozwoju działalności gospodarczej przez Walnego Zgromadzenia.

W tym miejscu należy zadać pytanie postawione przez Anię:

Kompromitacja czy celowe działanie?

Szanowni Państwo mam ogromną prośbę, abyście jutro złożyli swe mandaty i pozwolili nowo wybranej RN uporządkować nasze sprawy. Nie jest mi łatwo pisać te słowa, ponieważ z niektórymi z Was łączą mnie dobrosąsiedzkie stosunki, a wiadomo przecież, że dobry sąsiad to jak rodzina.

Autor: Czarek Meszyński

Polecam również post:

Sprawa ważna – Wybrać PRAWDZIWĄ Radę Nadzorczą

* Tak jak niegdyś posłanka Jakubowska wprowadziła zapis lub czasopism to na podobnej zasadzie dodano słowo może do Statutu § 47 ust.1: Rada Nadzorcza może powołać ze swego grona Komisję Rewizyjną oraz może powołać inne komisje stałe lub czasowe.

Związku z tym, że może, ale nie musi Komisja Rewizyjna nie była powoływana od 2 lat, co oznacza nieprzeprowadzanie kontroli, a tym samym nie wywiązywanie się z ustawowego obowiązku przez RN.

** Art 8 ust. 3 nakłada taki obowiązek na SM.

*** Plan remontów był w praktyce utajniony, dopiero zmiana porządku obrad (wniosek podpisany przez 32 członków) zmusiła Zarząd i RN do jego opublikowania na stronie Internetowej. Ze względu na jego nieczytelność (drobny druk, przy powiększeniu dane się rozmazują) – nawet szkło powiększające nie pomaga! – jest on dla większości z nas nadal „tajny”.

**** Spółdzielnia na głowie postawiona

***** Prace są finansowane w 20% ze środków własnych a w 80% z 3 kredytów z premią termomodernizacyjną w wysokości 476.000 pln – mail od Zarządu.

(12)Nie lubię tego!

(12)Nie lubię tego! (0)

(0)Błędy rachunkowe – Nr 55

Czy możliwe są błędy rachunkowe w sprawozdaniach finansowych? Czy możliwe jest by księgowa popełniała błędy arytmetyczne? W prawidłowo prowadzonych księgach i w rzetelnych podmiotach gospodarczych takie zjawisko po prostu nie występuje.

A jak to wygląda w sprawozdaniu Spółdzielni za rok 2013?

Informacja dodatkowa za rok 2013 str. 19 i 20

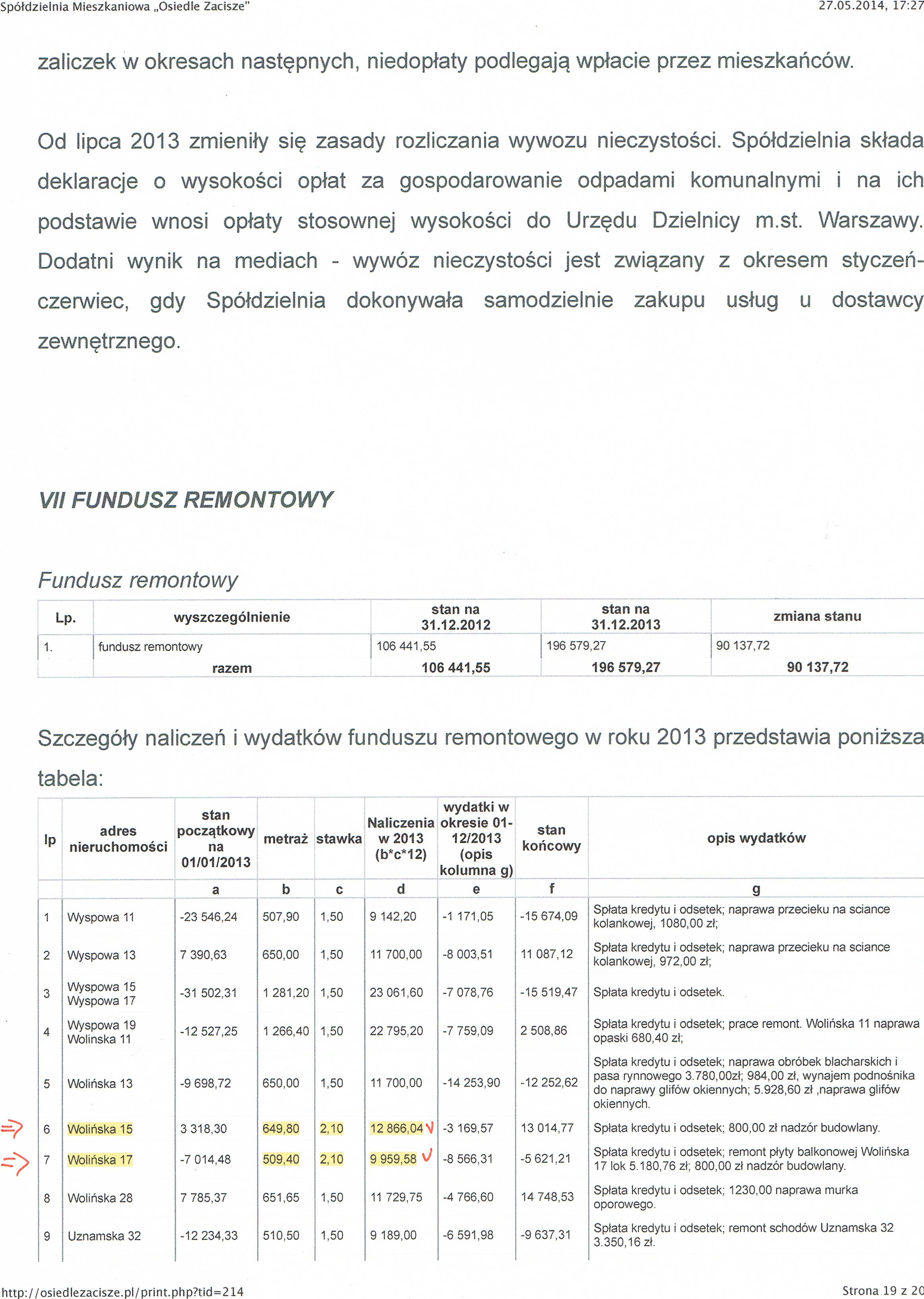

W sprawozdaniu na str. 20 czytamy: Ponadto, związku z pilną potrzebą dokonania remontu dachu na nieruchomości Wolińska 15 i Wolińska 17 od miesiąca września 2013 nieruchomościom tym podwyższono stawkę na fundusz za m2 powierzchni do wartości 2,10 zł.

Prawidłowe naliczenia dla:

Wolińskiej 15 wynoszą 1,5 x 8 x 649,80 + 2,10 x 4 x 649,80 = 13 255,92 a jest 12 866,04*

Wolińskiej 17 wynoszą 1,5 x 8 x 509,40 + 2,10 x 4 x 509,40 = 10 391,76 a jest 9 959,58**

W zaprzyjaźnionej spółdzielni z Moczydła podczas ostatniego walnego zgromadzenia jak jeden spółdzielca wykazał błędy rachunkowe to zarząd zdecydował się na wycofanie sprawozdania. A jak u nas było? Każdy kto był na ostatnim Walnym to mógł się przekonać na własne oczy i uszy.

Biorąc pod uwagę ilość i skalę błędów wykazanych w 2 poprzednich postach (zaledwie kilka błędów przytoczonych na potrzeby wpisu)*** sprawozdanie nigdy nie powinno być przedstawione do zatwierdzenia przez Walne. Na podkreślenie zasługuje fakt, że zarówno Zarząd i Rada Nadzorcza rekomendowała to wadliwe sprawozdanie.

Autor: Czarek Meszyński

* wyliczenie od października tj. 3 miesiące

** wyliczenie całkowicie błędne

*** w przygotowaniu jest wniosek do Urzędu Skarbowego o sprawdzenie prawidłowości sporządzenia sprawozdania finansowego.

(5)Nie lubię tego!(1)Potrójny standard – Jak prezes może ukarać spółdzielcę – Nr 39

Marcus z Temidy inspirowany naszym wpisem stworzył bardzo dobry, sarkastyczny post ukazujący spółdzielczą paranoję.

Zapraszam do lektury.

http://temidacontrasm.info/potrojny-standard/

Poleca: Czarek Meszyński

(3)Nie lubię tego!(0)- Strona http://osiedlezaciszewaw.pl wykorzystuje tekstowe pliki cookie zapisywane na komputerze odwiedzającego w celu zapamiętania jego ustawień oraz w celach analitycznych, statystycznych i umożliwiających poprawne działanie systemu, dodawanie komentarzy itd.

- Każdy odwiedzający tę stronę może zablokować zapisywanie plików cookie na komputerze z poziomu przeglądarki internetowej.

- Wyłączenie plików cookie w przeglądarce, będzie skutkować niedostępnością części funkcji witryny.

- Dostawcy zewnętrzni, w tym Google, używają za pośrednictwem serwisu http://osiedlezaciszewaw.pl plików cookie.

- Użytkownicy mogą zrezygnować z wykorzystywania plików cookie innych firm do wyświetlania reklam opartych na zainteresowaniach. W takiej sytuacji należy odwiedzić stronę aboutads.info

(4)Nie lubię tego!(0)

Najnowsze komentarze