Spółdzielnie mieszkaniowe muszą przeanalizować księgi nawet wstecz – Nr 25 (215)

Sprawozdanie finansowe za 2015 r. zostało już sporządzone. Czas zatem na przyjrzenie się problemom, jakie mogą pojawić się w nowym okresie sprawozdawczym. A to powinny zrobić zwłaszcza spółdzielnie mieszkaniowe.

W 2016 r. zmierzą się one bowiem z problemem prawidłowego ustalenia funduszy podstawowych, w szczególności przypadających na poszczególnych spółdzielców według wartości ich wkładów. Takie wymagania nałożył na nie od tego roku Komitet Standardów Rachunkowości. Wynika to z jego stanowiska w sprawie wykazywania przez spółdzielnie mieszkaniowe w sprawozdaniu finansowym funduszów własnych oraz ustalania wyniku finansowego (komunikat nr 3 ministra finansów z 20 listopada 2015 r.; Dz.Urz. Min. Fin. z 2015 r. poz. 81).

Stanowisko to, co prawda, weszło w życie 1 grudnia 2015 r., ale ma zastosowanie do sprawozdań finansowych sporządzonych za rok obrotowy rozpoczynający się w 2016 r.

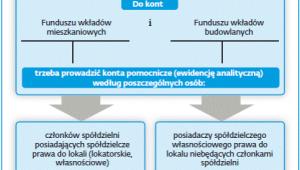

Czyli już teraz należy wprowadzić odpowiednie zmiany w księgach spółdzielni, aby poprawnie przygotować sprawozdanie za bieżący rok. Szczególnie że dotychczas w sprawozdaniach finansowych spółdzielni mieszkaniowych pojawiały się w tym zakresie nieprawidłowości. Wynikało to głównie z tego, że ani ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.; dalej: u.r.), ani regulacje dotyczące spółdzielczości nie wskazywały wprost, jak należy w tym zakresie postępować. Niektórzy spółdzielcy twierdzili, że fundusz wkładów budowlanych oraz fundusz wkładów mieszkaniowych nie powinny w ogóle być wykazywane w funduszach podstawowych (własnych), lecz w zobowiązaniach. Teraz zaś ze stanowiska KSR jasno wynika, że fundusze te należy wykazywać w funduszach podstawowych. Ponadto trzeba do nich prowadzić analitykę, i to dość szczegółową.

Spółdzielnie czeka więc nie lada wyzwanie, aby ustalić, jaka część wkładów przypada na osoby będące członkami i pozostałe osoby niebędące członkami, które nabyły prawo do korzystania z lokalu wtórnie. Problem jest też z pomocą z lat poprzednich, nawet z lat 70-tych. Źródła finansowania uzyskane w tamtych latach trzeba teraz odtworzyć i przydzielić do konkretnych lokali. A to nie jest łatwe.

Żródło: Gazeta Prawna

(9)Nie lubię tego!

(9)Nie lubię tego! (0)

(0)

Najnowsze komentarze